Antes de preguntarte dónde invertir tu dinero deberías cuestionarte lo que ya estás haciendo con él. Uno de los tres errores típicos del español al invertir es concentrar la inversión en el corto plazo con productos que no le llevan a ningún sitio, que es posible que sea donde te encuentres.

El problema de las inversiones a corto plazo, como un depósito o una cuenta corriente, es que ofrecen muy poca rentabilidad. Y eso, lastrará las posibilidades de alcanzar la libertad financiera a largo plazo.

El motivo es que si tienes todo tu dinero invertido a corto plazo, ese capital apenas crecerá y gracias a la inflación es posible que pierda valor.

Eso no quiere decir que no debas tener una parte de tu dinero en cuentas corrientes, depósitos y otras inversiones más conservadoras. De hecho, son un magnífico lugar para tener tu fondo de emergencia. Simplemente, es un reflejo de que debes saber qué parte de tus ahorros destinar a ese corto plazo. El clave para hacerlo es saber dónde invertir tus ahorros según tus objetivos.

Dónde invertir tu dinero a corto, medio y largo plazo

¿Qué hacer con mis ahorros entonces? La solución son los tres bloques de la planificación financiera. Cada uno de estos bloques se corresponde con un objetivo temporal para tus inversiones. En la vida te marcas planes a corto, medio y largo plazo y donde poner tus ahorros debería reflejar esta distinción.

A fin de cuentas, no es lo mismo el ahorro e inversión para poder irte de vacaciones que para cambiar de coche o para disfrutar de tu jubilación dorada. Por eso mismo existen tres bloques diferentes con objetivos y enfoques distintos.

Estos bloques son el reflejo de cómo influye el horizonte temporal en tus inversiones. Son los siguientes:

Primer bloque: dónde invertir a corto plazo

El primero bloque de planificación financiera se centra en los objetivos a corto plazo. Aborda los productos bancarios de ahorro básico y, de hecho, ni siquiera deberías verlo como una inversión.

El objetivo de este bloque sería constituir un fondo de emergencia, un dinero del que disponer en cualquier momento ante un imprevisto.

¿Y qué define a las inversiones corto plazo? La búsqueda de seguridad. En otras palabras, preservar tu dinero por encima de obtener rentabilidad. Así de simple.

- ➡️ Inversiones hasta 2 años vista

- ➡️ Objetivo: preservar tu dinero vs obtener rentabilidad

- ➡️ Inversiones seguras

Segundo bloque: dónde invertir a medio plazo

El medio plazo aborda objetivos con un horizonte temporal de entre dos y cinco años. Un buen ejemplo sería el cambio de coche, de los electrodomésticos o ahorrar el dinero para la entrada de la casa.

Si en el anterior punto el único objetivo era conservar el dinero, no arriesgar ese dinero que tienes ahorrado como fondo de emergencia, en el medio plazo la cosa cambia. Aquí ya no basta con conservar el capital.

Al aumentar el horizonte temporal comienzan a aparecer cuestiones como la necesidad de rentabilizar el ahorro. En otras palabras, hay que arriesgar un poco más al invertir porque se puede conseguir algo más beneficio. Aquí si es normal preguntarte dónde invertir tu dinero para que, por lo menos, supere el valor de la inflación.

- ➡️ Inversiones hasta entre 2 y 5 años vista

- ➡️ Objetivo: igualar o superar la inflación (tu dinero debe crecer un poco)

- ➡️ Inversiones conservadoras o con riesgo medio-bajo

Tercer bloque: dónde invertir a largo plazo

Este bloque une todo lo que supera los cinco años. Desde el ahorro para tu jubilación hasta la universidad de los niños. ¿Cómo invertir los ahorros a largo plazo? Básicamente teniendo claro que el objetivo es conseguir una alta rentabilidad por tus ahorros, aun a costa de asumir algo más de riesgo.

Existe una relación clara entre el plazo de la inversión, el riesgo y la rentabilidad. De forma resumida, a largo plazo el retorno de la inversión es mayor y también el riesgo que se puede asumir.

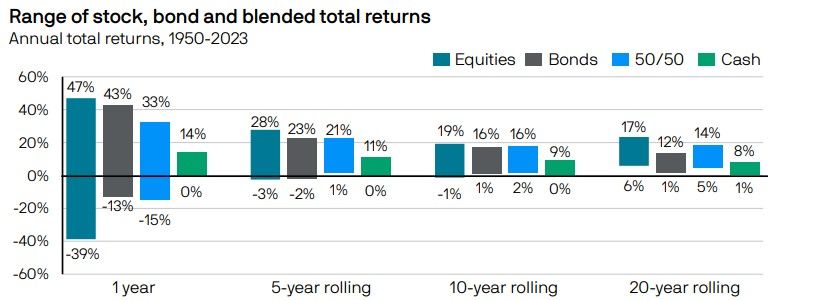

El siguiente gráfico de JP Morgan resume esta relación y cómo el tiempo mejora la relación entre riesgo y rentabilidad:

Lo que esta imagen muestra es el rango de rentabilidad que puedes esperar según el horizonte de la inversión, es decir, el tiempo inviertas. Como puedes ver, el rendimiento potencial a un año es más alto, pero también la posibilidad de sufrir pérdidas. Sin embargo, según se amplía el plazo de la inversión, la rentabilidad se reduce, ¡pero es que las posibilidades de perder prácticamente desaparecen para inversiones a 20 años! Eso es clave para planificar donde invertir tu dinero.

👉 ¿Tienes dudas? Aquí puedes ver con más detalle por qué es tan importante invertir a largo plazo.

En cualquier caso, piensa que tienes años por delante para recuperarte de posibles errores con tu dinero (que seguro que llegarán).

- ➡️ Inversiones hasta a más de 8 años vista.

- ➡️ Objetivo: hacer crecer tu dinero.

- ➡️ Inversiones más arriesgadas.

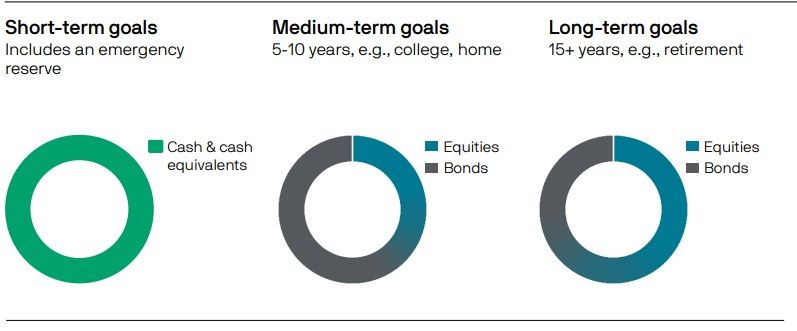

Qué hacer con mis ahorros

Ahora que ya sabes cómo funcionan los tres bloques queda rellenar cada uno de ellos. Es decir cómo invertir tu dinero según tu horizonte temporal y dónde invertir los ahorros a corto, medio y largo plazo, es decir, qué productos bancarios elegir.

La visión general sobre cómo distribuir tu dinero según el tiempo de inversión podría ser la siguiente:

¿Y los productos concretos en los que invertir? Aquí tienes la respuesta.

En qué invierto a corto plazo

Para el primer bloque hay que buscar productos sin riesgo, donde el dinero esté seguro, garantizado y 100% disponible en cualquier momento, lo que en argot financiero se conoce como liquidez. En otras palabras, inversiones seguras.

El producto que mejor cumple estas características es una cuenta corriente al uso. Eso sí, busca una que no te cobre comisiones de mantenimiento.

Si no quieres dejar tu dinero en una cuenta y buscar un mínimo rendimiento, puedes poner estos ahorros de tu fondo de emergencia en un depósito a 12 meses o, todavía mejor, en un fondo monetario.

👉 Aquí puedes ampliar información sobre qué hacer con el dinero a corto plazo

En qué invierto a medio plazo

El aumento del horizonte de inversión multiplica las posibilidades de invertir los ahorros.

Tu objetivo en este punto es conservar el dinero, pero asegurarte que obtienes un rendimiento adecuado para él sin asumir demasiados riesgos. ¿Qué buscarías en este punto? Por lo menos igualar la inflación e idealmente, superarla.

Aquí es donde cuadran carteras con un 50% de renta variable y un 50% de renta fija e incluso con un 60/40.

¿En qué invertir tus ahorros a medio plazo? La realidad es hay multitud de productos que te pueden ayudar:

- Fondos de inversión. Son un producto muy flexible que además permite eludir el pago de impuestos si reinviertes los beneficios en otro fondo. Saber más.

- Bolsa. Los fondos de inversión son una versión diversificada de la bolsa, pero si lo prefieres, el mercado de acciones puede ser una gran alternativa.

- Unit Linked. Una variante de la inversión en fondos que se hace a través de un seguro de vida. Saber más.

- ETF o fondos cotizados. Son el máximo exponente de la inversión indexada y de la gestión pasiva. Se limitan a replicar lo que hace la bolsa con la ventaja de que sus comisiones suelen ser menores que las de los fondos. Saber más.

- PIAS o Plan Individual de Ahorro Sistemático. Su rentabilidad no alcanza a la de los productos anteriores, pero puede modularse en función del plan y cuenta con ventajas fiscales si se rescata como renta vitalicia. Saber más.

En qué invierto a largo plazo

Para este bloque se pueden usar varios de los productos que ya hemos mencionado. En realidad, cualquiera te valdría, pero si me preguntan en qué invertir mi dinero a largo plazo, mi respuesta sería en fondos indexados.

👉 Aquí te dejo una entrada específica sobre cómo invertir en fondos indexados a largo plazo e incluso con cuáles hacerlo.

Además, añadimos otros dos:

- Planes de pensiones. Son el producto estrella al hablar de ahorro a largo plazo, pero no por ello el mejor ni el más recomendable. Saber más.

- PPA o Plan de Previsión Asegurado. Son la versión de los planes de pensiones que comercializa el sector asegurador. Saber más.

Como puedes ver el abanico de productos donde invertir tus ahorros es grande. Además, cada vehículo cuenta con sus categorías según el riesgo que quieras asumir. En cualquier caso, recuerda que la forma de invertir debería variar según cada etapa de tu vida siguiendo lo que acabas de ver.

🔎 Es decir, cuanto más joven y mayor horizonte temporal, más riesgo puedes asumir. Conforme ese horizonte temporal de la inversión se vaya reduciendo, deberás reducir también tu exposición a los riesgos de la inversión.

Esta es la forma de decidir dónde invertir tu dinero y en qué productos hacerlo. ¿Necesitas más ayuda? En el curso gratuito tienes las claves para ponerte en marcha.

Quiero invertir en un plan de ahorro a largo plazo con intereses compuestos

Buenas David,

Todos los productos de inversión aprovechan el interés compuesto en mayor o menor medida siempre que reinviertas los beneficios que obtienes. Los que mejor lo hacen son los que, además, aprovechan el diferimiento fiscal. En otras palabras, no pagan impuestos hasta el final.

En el curso gratuito te descubro cómo conseguir una rentabilidad adecuada para tus ahorros.

Pienso que, más allá de abrir negocios muy innovadores, a veces la clave la podemos encontrar en estudiar distintas franquicias. Creo que representan una excelente oportunidad para aprovechar las ideas de otros y tener un negocio propio con el que tener unos buenos beneficios. Como profesional de los negocios, qué opinión te merecen las franquicias? Muchas gracias por adelantado y un saludo!

Las franquicias son una alternativa para generar ingresos pasivos o semipasivos dependiendo del negocio que abras. Como todo negocio, hay que valorar bien los riesgos que corres, pero son una opción muy válida.

Muy buena información. Personalmente no me dio resultado dejar que los bancos invirtieran mi dinero y llegó el caso de que no me daban rentabilidad poniendome excusas baratas. Esto y algunos pocos sucesos mas,la crisis,ibex35 etc,me hizo entrar en panico y coger tanto miedo a perder el dinero que deje este mundillo a parte. Hace unos meses y despues de casi 3 años desconectado,un buen amigo me presento una oportunidad de Inversión que cuando me lo contó no lo podia creer y como digo simpre..No hay mas ciego,que el que no quiere ver!!! me decidi a probarlo; Mi sorpresa fue que todo lo que decian se iba cumpliendo y asi hasta el dia de hoy que decido comenzar a recomendarlo. Espero que lo revisen y me den su opinion .

Hola, he visto que no lo habéis mencionado, pero desde hace poco estoy pensando en invertir en crowdlending, y claro casi toda la información que encuentro es positiva, y al no mencionarlo vosotros me ha puesto en duda si realmente es una buena inversión… Sigo blogs donde, recomiendan muchas plataformas o incluso comparten sus resultados ( https://mundocrowdlending.club/cartera/ ), me gustaría optener una opinión neutral, un saludo y gracias de antemano.

Buenas Rodrigo,

El crowdlending es una alternativa de inversión totalmente válida, aunque menos convencional que la bolsa, bien a través de fondos, fondos indexados o acciones. Puede ser un buen complemento al estar descorrelacionada respecto a los mercados.

Buenos días,

Por favor, necesito información, de dónde puedo invertir a largo plazo. Estaba pensando un plan de pensiones pero al ver los impuestos en el momento de recuperarlo desisto.

Por favor, podrías recomendarme en que entidades puedo hacer la inversión, sería muy a largo plazo hasta que me juvile.

Muchas gracias

Buenas Katherine,

Hay muchas opciones de inversión. Elegir el mejor producto o productos depende del plazo de la inversión y de tu aversión al riesgo. En el curso Alta Rentabilidad te enseñamos todo lo que necesitas saber para escoger y tomar las mejores decisiones para hacer crecer tus ahorros.