Los Planes Individuales de Ahorro Sistemático (PIAS) son un producto financiero relativamente joven. Nacieron bajo el paraguas de la reforma fiscal de 2007 y toman la forma de un seguro de vida, aunque se les considera un producto de ahorro (seguro de ahorro o plan de ahorro, lo llaman algunas entidades).

Los PIAS vinieron a cubrir una laguna que dejaban los planes de pensiones y PPAs o Planes de Previsión Asegurados, que eran productos ilíquidos. Es decir, que no dejaban recuperar el dinero en caso de necesidad. Esta es, obviamente, una de sus principales ventajas: la liquidez.

☝️ Con un PIAS podrás recuperar tu dinero cuando quieras. Eso sí, otra cuestión diferente es que puedas recuperar todo el dinero que aportaste. Eso dependerá del PIAS que hayas contratado y su estructura, que no siempre beneficia al inversor.

Esta y otras ventajas han hecho que los PIAS sean uno de los productos que más han crecido en los últimos años. Hoy en día te los ofrecerán desde el banco de toda la vida hasta aseguradoras y planificadores financieros. Vamos a ver por qué y cómo saber si son adecuados para ti (y en qué circunstancias) ¡Empezamos!

ÍNDICE

¿Qué es un PIAS?

Un PIAS es un seguro de vida-ahorro. En otras palabras, es un seguro de vida que se usa para ahorrar e invertir. Así de fácil. Esto es algo que nunca debes perder de vista.

¿Y eso qué quiere decir? ¿Qué implica que un PIAS sea un seguro de ahorro? La traducción práctica es que, además del ahorro, contarás con un seguro de vida adicional que te cubrirá en caso de fallecimiento.

📍 A efectos prácticos. Además del capital acumulado (lo invertido más el rendimiento), recibirás una indemnización por el seguro de vida.

☝️ Eso sí, no esperes grandes cantidades. Lo más habitual es que esta cobertura no llegue a los 600 € y es mejor así, porque eso quiere decir que el PIAS está enfocado en lo que te interesa: el ahorro a largo plazo.

¿Cómo funcionan los PIAS?

Una de las ventajas de los PIAS es que son fáciles de contratar en cualquier aseguradora o entidad financiera con productos de seguro, incluidos los bancos.

🤔 De hecho, hay muchos bancos que comercializan agresivamente sus PIAS.

Su funcionamiento básico es muy sencillo, si te lo explican bien: son seguros de ahorro donde se aportan primas periódicamente con el fin de constituir un seguro de vida y acumular un dinero que se puede recibir en forma de renta vitalicia o como capital al jubilarte o cuando tú quieras.

Esta última decisión tiene consecuencias fiscales muy importantes, pero como el PIAS permite que pueda tomarse (rescatarse) casi en el último momento, el asegurado puede valorar sus pros y contras antes de decidir entre las dos opciones al llegar ese vencimiento. No te preocupes si todavía no lo entiendes, porque más adelante lo vemos en profundidad.

Sin embargo, como decíamos antes, no es necesario esperar a la jubilación, con lo que no se puede decir que el PIAS sea un producto específico para ello.

Al contratar un PIAS lo que haces es suscribir un seguro de vida, de forma que una parte mínima de la inversión es para ese seguro y el resto es lo que se invierte. A partir de ahí, existen PIAS para todos los gustos y perfiles de inversión. Desde los más conservadores hasta los más arriesgados.

La rentabilidad que recibas estará directamente al riesgo que el ahorrador quiera asumir en sus inversiones, por lo que conviene preguntar en varias entidades y comparar antes de dar el paso. Por lo general, el mercado marca la rentabilidad de estos productos, que se revisa periódicamente según el contrato (seis meses, un año…).

No obstante, hay empresas especializadas en crear productos a medida, por lo que podemos encontrar (hay que buscar bastante, eso sí) algunos PIAS que han dedicado el mínimo posible a la parte de seguro de vida y que en su parte de acumulación de patrimonio están formados por fondos, muy diversificados y con rentabilidades realmente interesantes, comparados con lo ofertado por defecto por las compañías.

Así, es posible encontrar PIAS garantizados que normalmente invertirán en bonos de renta fija, y otros más dinámicos que invertirán en una cesta de fondos con mucha renta variable.

Estos últimos suelen ser unit linked que se han revestido de una carcasa de PIAS para disfrutar de algunas de sus ventajas. Es decir, con ellos estarás invirtiendo en una cartera de fondos de inversión, como lo harías con una cartera gestionada por un banco o un asesor financiero.

🔎 Los Unit Linked son otro seguro de vida-ahorro que básicamente permite invertir en una cesta de fondos de inversión. Lo que se hace aquí es utilizar esa estructura dentro de un PIAS para poder invertir a largo plazo saltándose o adaptando el enfoque conservador con el que se crearon inicialmente los PIAS. Aquí puedes ver qué es y cómo funciona un unit linked.

📌 En RESUMEN, un PIAS funciona de la siguiente manera:

- Como un seguro que sirve para ahorrar y que tiene un seguro de vida.

- Al contratar el PIAS una parte del dinero se destina a pagar el seguro de vida. El resto se invierte, aunque hay que tener cuidado con los costes iniciales, que suelen ser elevado.

- Lo que hace el PIAS es invertir tu dinero en una cesta de activos (fondos de inversión normalmente) de acuerdo a tu perfil de riesgo.

- Ese dinero va acumulando rentabilidad con el tiempo.

- Llegado el momento podrás rescatarlo en forma de renta vitalicia para pagar menos impuestos (en teoría) o como tú quieras y entonces será un rendimiento de capital mobiliario.

Características de los PIAS

¿Qué es lo que diferencia a los PIAS de otras alternativas de inversión? Sus características. Estas son las cualidades más importantes que definen a los PIAS:

- 🪙 Ahorro automático. Los PIAS son planes de ahorro sistemático. Al contratarlo te comprometes a realizar aportaciones periódicas a tu plan de ahorro cada mes, trimestre, semestre… Estas aportaciones se realizan de forma automática y se cargan a tu cuenta como lo hace el recibo de la luz. La diferencia es que es un recibo de tu ahorro.

- ⛔️ Límites a la inversión. ¿Cuánto puedes ahorrar en un PIAS? No más de 8.000 € anuales (666 € al mes) y tampoco podrás acumular más de 240.000 € en total (aportaciones + rentabilidad acumulada).

- 💰 Liquidez. En teoría, puedes recuperar los ahorros del PIAS en cualquier momento. Eso sí, hay planes de ahorro que usan una estructura de costes con penalizaciones si retiras el dinero antes de un tiempo pactado que puede ir desde los 5 hasta los 10 años. Eso puede ser una ventaja o una desventaja, según se mire (luego lo entenderás mejor).

- 💸 Fiscalidad. Los impuestos son una ventaja teórica de los PIAS, aunque solo si el que tienes es bueno, como explicamos más adelante. Este beneficio fiscal se resume en que apenas tendrás que pagar impuestos si recuperas el dinero en forma de renta vitalicia. En caso contrario, tributará como un rendimiento de capital mobiliario en el IRPF según los tipos del ahorro (como el resto de seguros de ahorro y como un depósito, por ejemplo).

- 🔒 Seguridad. ¿Es seguro invertir en un PIAS? Si por seguridad entiendes que tu dinero está a buen recaudo, sí. Este producto está supervisado por la Dirección General de Seguros y Fondos de Pensiones (DGS) y cuenta con el respaldo del Consorcio de Compensación de Seguros en el improbable caso de quiebra de la aseguradora (más improbable que el de un banco).

- 💵 Rentabilidad. ¿Qué rendimiento puedes lograr con un PIAS? La respuesta depende del tipo de PIAS que contrates. Los PIAS tradicionales ofrecen un beneficio exiguo y complicado de calcular (se hace a través de un interés técnico). En el lado contrario, hay PIAS que sí ofrecen rentabilidades muy interesantes porque funcionan más bien como una cartera de fondos. Es decir, invierten en una cesta de fondos de inversión bien diversificada y con la que la rentabilidad sí puede alcanzar el 8% anual.

- 💳 Costes. El talón de Aquiles de la mayoría de los PIAS por varias razones. La primera es que muchos incluyen costes de entrada, de forma que durante los primeros años solo invertirás una pequeña parte del dinero que aportes. ¿El resto? Servirá para pagar las primas del seguro. Además, muchos suman retrocesiones en los fondos que utilizan (más adelante te explico en qué consisten).

Estas son las propiedades de los PIAS que se traducen en las siguientes ventajas y desventajas.

✅ Ventajas de los PIAS

Una cosa es saber qué es y cómo funciona un PIAS y otra bien diferente cuáles de sus características añaden valor y cuáles no. Estos son los que sí lo hacen y son las principales ventajas del PIAS como producto de ahorro e inversión:

Ventajas fiscales (solo si eliges bien)

El primer beneficio de los PIAS y uno de los que más escucharás es su fiscalidad. La legislación permite que las ganancias de un PIAS estén exentas de tributación si al vencimiento el capital se percibe en forma de renta vitalicia.

📌 Si tienes dudas, aquí puedes qué es una renta vitalicia y cómo funciona.

¿Y en qué consiste exactamente esta ventaja fiscal? De forma muy resumida, si optas por transformar un PIAS en una renta vitalicia, pagarás impuestos por la renta vitalicia y no por el rendimiento de capital mobiliario que haya generado el PIAS. En teoría, pasarías de pagar un 19% por las ganancias acumuladas durante años a pagar solo por un pequeño porcentaje de esas mismas ganancias.

Para poder hacerlo, hay que cumplir dos condiciones:

1️⃣ La primera condición para hacerlo es que hayan transcurrido un mínimo de 5 años desde la primera aportación. En caso contrario no tendrás acceso a este beneficio.

2️⃣ La segunda es que el rescate se produzca en forma de renta vitalicia. No sirve rescatarlo de otra forma si quieres pagar menos impuestos.

Si cumples los requisitos podrás recuperar el dinero como una renta vitalicia y entonces solo pagarás impuestos por un porcentaje del dinero que recuperes. Cuanto más tardes en hacerlo, menos pagarás.

Esta es la relación entre el momento del rescate y el porcentaje a pagar:

- Menos de 40 años tributarás por el 40% de la renta obtenida.

- Entre 40 y 49 años, se tributa por el 35% de la renta obtenida.

- Entre 50 y 59 años, se tributa por el 28% de la renta obtenida.

- Entre 60 y 65 años, se tributa por el 24% de la renta obtenida.

- Entre 66 y 69 años, se tributa por el 20% de la renta obtenida.

- A partir de 70 años, se tributa solo por el 8% de la renta obtenida.

El capital de la renta vitalicia tributará en el IRPF como rendimiento de capital mobiliario a unos tipos que van desde el 19% al 28% con la siguiente progresión:

| Base liquidable del ahorro | Tipo aplicable |

|---|---|

| Hasta 6.000 € | 19% |

| De 6.000,01 a 50.000 € | 21% |

| De 50.000,01 a 200.000 € | 23% |

| De 200.000,01 a 300.000 € | 27% |

| Más de 300.000 € | 30% |

Y con estos datos, este es el tipo efectivo que pagarías según cuándo recuperes tu dinero:

| Edad en el momento de la contratación | Renta exenta de impuestos | Renta sujeta a tributación | Tipo efectivo de tributación |

| A partir de 70 años | 92% | 8% | 1,60% |

| Entre 66 y 69 años | 80% | 20% | 4,0% |

| Entre 60 y 65 años | 76% | 24% | 4,80% |

| Entre 50 y 59 años | 72% | 28% | 5,60% |

| Entre 40 y 49 años | 65% | 35% | 7,0% |

| Menos de 40 años | 60% | 40% | 8,0% |

A efectos prácticos, que,seguro que es lo que te interesa, la ventaja de recuperar el dinero como renta vitalicia solo es una ventaja si has obtenido un buen rendimiento por el PIAS. Si tu PIAS es garantizado o no ha generado beneficios, la ventaja se diluye por los costes adocionales de la renta vitralicia.

🧮 Vamos a ver un ejemplo de la ventaja fiscal de los PIAS en números:

1️⃣ PIAS con alto rendimiento

- Inviertes 10.000 € en un PIAS.

- A los 65 años tienes 16.000 €.

- Cuántos impuestos tendrás que pagar:

- Si recuperas el dinero en forma de capital pagarás impuestos por los 6.000 € de ganancia. En total pagarás 1.140 € (un 19% de los 6.000 € de ganancia).

- Si recuperas el dinero en forma de renta vitalicia pagarás impuestos por los 16.000 €. A este capital podrás aplicar la reducción del 24% y pagarás 729 € en impuestos.

2️⃣ PIAS mediocre

- Inviertes 10.000 € en un PIAS.

- A los 65 años tienes 13.000 €.

- Cuántos impuestos tendrás que pagar:

- Si recuperas el dinero en forma de capital pagarás impuestos por los 3.000 euros de ganancia. En total pagarás 570 €(un 19% de los 6.000 € de ganancia).

- Si recuperas el dinero en forma de renta vitalicia pagarás impuestos por los 13.000 €. A este capital podrás aplicar la reducción del 24% y al final pagarás 590 € en impuestos.

📌 ¿Qué pasa si no recuperas el PIAS como renta vitalicia? En ese caso, las ganancias que hayas acumulado tributarán como rendimiento de capital mobiliario en el IRPF y lo harán según los tipos del ahorro que has visto.

Esto quiere decir que pagarás entre un 19% y un 28% por las ganancias acumuladas.

☝️ Actualmente, puedes transformar cualquier ganancia patrimonial en una renta vitalicia para no pagar impuestos por ese beneficio y hacerlo solo por la renta vitalicia. Esto aplica a acciones, fondos de inversión e incluso por la venta de una casa.

La diferencia de los PIAS respecto al resto de productos de inversión es que, en esos casos hay un límite de 240.000 € exentos de tributar, mientras que con un PIAS no hay límites.

El dinero está asegurado (en parte)

En el caso de los seguros, la devolución del dinero ante una eventual quiebra de la compañía aseguradora está garantizada por el Consorcio de Compensación de Seguros (CCS), una entidad dependiente del Ministerio de Economía y Hacienda, y que actúa como el Fondo de Garantía de los Depósitos (FDG).

☝️ Eso sí, aquí no existe una cantidad específica a cubrir, como con el FGD, que te protege hasta 100.000 € por cliente y entidad. El CCS no es tan explícito.

Puedes escoger el beneficiario en caso de fallecimiento

Los PIAS son un seguro de vida y como seguro que son, tienen una particularidad que no encontrarás con los fondos de inversión, por ejemplo. El ahorrador decide quién es el beneficiario del seguro en caso de fallecimiento.

👌 Este es un elemento diferenciador respecto a otros productos como fondos de inversión, donde no se puede elegir quién heredará el dinero. Siempre serán los herederos legítimos y a partes iguales.

Es, por tanto, el PIAS un producto indicado para familias en las que la diferencia de edad entre los padres y los hijos sea importante o para aquellas en las que alguno de los hijos sea dependiente.

Ahorras de forma automática

Lo que diferencia a los planes de ahorro de otras opciones de inversión es que solo necesitas un movimiento para ahorrar todos los meses.

👌 Una vez contrates el PIAS, la propia aseguradora se encargará de girarte todos los meses un recibo con la cantidad que quieras ahorrar. Tú no tendrás que hacer nada más.

Tú eliges cuánto ahorras cada mes

Otra de las ventajas de este producto es que el importe de las aportaciones lo decide el partícipe, por lo que se adapta a todo tipo de ahorradores. Es interesante para los ahorradores de patrimonios más bajos, pues no existe una aportación mínima obligatoria (a menos que la entidad decida proponer unos mínimos).

En este sentido, se parece mucho al preahorro, ya que propone una inversión sistemática que se realiza automáticamente todos los meses, como si se tratase de una transferencia bancaria a otra cuenta corriente, solo que, en lugar de ir a otra cuenta, va al Plan Individual de Ahorro Sistemático.

Además, un ahorrador puede cubrir parte de sus necesidades financieras con un PIAS y otra parte con otros productos financieros como fondos de inversión, por ejemplo. Más adelante te hablaré sobre ello.

Es muy líquido, pero te ayuda a evitar los gastos impulsivos

Con un PIAS siempre vas a poder acceder a tu dinero, aunque con ciertas restricciones en algunos casos e incluso teniendo que renunciar a parte del dinero.

1️⃣ La primera y común a todos los PIAS es que ese acceso al dinero no será inmediato. Los PIAS son un producto de ahorro y no una cuenta remunerada o de ahorro. Esto se traduce en que tendrás que esperar unos días desde que das la orden hasta que tienes el dinero en tu cuenta.

Esto que parece una desventaja puede ser una ventaja para muchas personas con problemas para controlar sus gastos.

2️⃣ La segunda tiene que ver con la estructura del propio PIAS, que en algunos casos hace que existan penalizaciones por retirar el dinero antes de 5 o 10 años, por ejemplo.

😨 Esta es una de las desventajas de los PIAS que veremos más adelante. Y es que muchos planes individuales de ahorro sistemático funcionan con un sistema de comisiones iniciales o gastos up-front que se cargan al principio de la vida del producto. Esto hace que no se invierta todo el dinero que aportas, de manera que tardas más en llegar al break even o punto en el que tienes más dinero del que has puesto.

3️⃣ Además, tampoco vas a poder cargar gastos contra el PIAS ni disponer de una tarjeta de crédito para comprar utilizando ese dinero.

Piensa en ello como en una pequeña cortapisa para evitar gastos impulsivos. Si tienes que esperar para poder tomar la decisión, es más fácil que recapacites si de verdad es algo que necesitabas o solo era un capricho.

❌ Inconvenientes de los PIAS

A las ventajas de los PIAS se enfrentan sus desventajas. Estas son las más importantes:

Límite de aportación anual

Entre las desventajas de los PIAS hay que recordar que tienen un límite máximo de aportación de 8.000 € anuales. Del mismo modo, las primas totales aportadas no podrán superar los 240.000 €.

Esto quiere decir que solo podrás invertir en un PIAS la cantidad máxima durante 30 años.

Al igual que otros productos parecidos, una misma persona puede tener más de un PIAS, siempre que la suma de las cantidades aportadas no supere los límites anteriormente descritos.

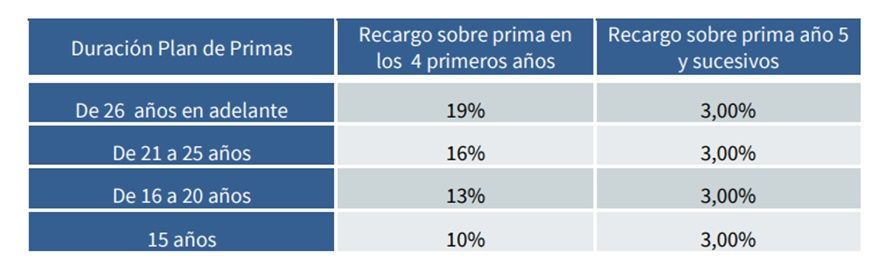

Costes iniciales elevados (y muchas veces ocultos)

Sin duda uno de los grandes riesgos de los PIAS y el que diferencia a un buen PIAS de uno que no lo es. ¿En qué consisten estos costes o upfrons? Son una especie de comisiones iniciales que se estructuran como gastos de entrada.

➡️ Normalmente son un recargo sobre las primas que pagas o un adelanto de esas primas. En otras palabras, que estás pagando de antemano los gastos del PIAS.

Este es un ejemplo de lo que te puedes encontrar

Como puedes ver, dependiendo de la duración del plan, el PIAS se puede llegar a comer un 20% del dinero que aportas los primeros años.

¿Y esto qué quiere decir? Básicamente, que si inviertes 1.000 € en el plan, solo 810 € irán a inversión. El resto serán para la comercializadora del PIAS. Así de simple. Se perderán en el camino como un peaje solo por invertir. Y así será durante los primeros 4 años.

😱 En comparación, el 3% de comisión sobre la aportación periódica a partir del año 15 parece ajustado, cuando no lo es, ni mucho menos.

Es fácil que pienses que con esto ya has cubierto la parte de gastos y comisiones. Nada más lejos de la realidad. Además, también se suman los gastos de gestión, que sería el pago a la gestora por hacer su trabajo, que es invertir el dinero del PIAS.

Este es solo un ejemplo de lo que te puedes encontrar con los PIAS. Después cada PIAS estructura estos costes de forma diferente, pero casi siempre estarán presentes. Aquí puedes ver varios ejemplos:

🤔 ¿Y cómo afectan todos estos gastos a tu inversión? Básicamente, hacen que tarde mucho en crecer y que no aproveche el interés compuesto. Además, son una forma de retenerte como cliente porque tardarás varios años en que el dinero acumulado supere lo que has aportado.

Para que lo entiendas mejor, hay PIAS donde tardarás 5 años en recuperar la inversión inicial y otros donde ese periodo será de más de 8 años. Ese es el peaje de estos costes de entrada.

Muchos PIAS tratan de compensar esto con bonificaciones por permanencia que cubren esa cifra en términos nominales. ¿El problema? Que solo lo hacen en términos nominales, pero no llegan a compensar el tiempo y el interés compuesto perdido.

Pueden cobrar retrocesiones y comisiones

Es muy habitual que las empresas que comercializan PIAS se lleven un porcentaje de los fondos que utiliza ese PIAS o que cobren una comisión de la aseguradora por cada plan individual que coloquen.

➡️ Lo primero es lo que se conoce como una retrocesión. Consiste en que la gestora de un fondo comparte su comisión de gestión con el planificador financiero o entidad por utilizar sus fondos y no otros. Es la diferencia entre las clases limpias y las clases sucias de fondos de inversión y no es exclusivo de los PIAS. También sucede con fondos perfilados y carteras delegadas de fondos.

Lo que ocurre en realidad es que la gestora aumenta la comisión de esos fondos para poder pagar a la empresa con la que has contratado el PIAS. ¿El resultado? Pagas más comisiones y, por lo tanto, obtienes un rendimiento menor.

➡️ En el segundo caso la aseguradora comparte o paga una comisión a la empresa que te ofrece el PIAS. Como es lógico, los comerciales de la empresa venderán el producto que más margen les deje, incluso si no es el mejor. Después la aseguradora que gestiona el PIAS ya se encargará de recuperar ese pago a través de las comisiones de sus fondos.

Esto no ocurre en todos los PIAS, pero sí que es muy habitual y por eso hay que preguntar cómo se gana la vida o de dónde cobra la persona que te lo está ofreciendo antes de contratar.

Comparar datos es muy difícil

Los PIAS son un producto poco transparente en términos generales. Si quieres comprar el rendimiento y los principales indicadores de un fondo de inversión solo necesitas entrar en páginas como Morningstar o Finect.

Encontrarás infinidad de datos para comprar fondos o, por lo menos, conocer su rentabilidad. Con los PIAS no hay ninguna herramienta similar.

Es más, prácticamente ninguna aseguradora, banco o correduría publica los resultados de sus PIAS.

Hay que mantener la inversión 5 años (si quieres tener ventajas fiscales)

Desde un punto de vista fiscal, si el capital ahorrado se retira antes de los 5 años desde la primera aportación, no tiene ventajas al pagar impuestos y tributaría como un depósito. A partir de esos 5 años y según la edad en la que se realice el rescate, la renta tendrá un tratamiento ventajoso.

Es, por lo tanto, un producto que ofrece su mayor eficiencia en un plazo superior a cinco años, por lo que conviene complementarlo con otros que sean eficientes en plazos más cortos, como los fondos de inversión o los depósitos. Recuerda también que cómo inviertas tu dinero hará que pagues más o menos impuestos y que generes más o menos libertad financiera con tus ahorros.

¿El PIAS es una buena alternativa para ti?

Esta es la pregunta del millón. ¿Me conviene contratar un PIAS? Como siempre, la respuesta dependerá de tu situación y objetivos.

Por su composición, los PIAS han estado históricamente dirigiros a ahorradores con un perfil conservador que buscaban una fórmula sin riesgo para invertir a largo plazo. La capacidad de este vehículo de ahorro de garantizar las rentas y sus ventajas fiscales hacía y siguen haciendo que sirva como complemento a alternativas más arriesgadas. En otras palabras, que con un PIAS puedes ahorrar de forma automática y segura mientras intentas sacar más partido a la otra con inversiones más atrevidas.

En los últimos años, el panorama de los PIAS ha cambiado para bien. Las aseguradoras han visto en el PIAS una solución para ofrecer productos a un perfil de ahorro menos conservador. Ahora ya hay PIAS para perfiles más agresivos que buscan sobre todo rentabilidad.

Para lograrlo, lo que hacen es invertir el dinero del PIAS en carteras de fondos de inversión intentando obtener mayor rentabilidad. Así han creado una suerte de PIAS perfilados según el tipo de cliente, muy parecidas a las carteras de fondos perfiladas de los bancos o a cómo trabajan los roboadvisors.

En este sentido, los PIAS siguen manteniendo sus ventajas fiscales, sólo que ahora también llegan a personas que quieren una alta rentabilidad para sus ahorros.

Alternativas a los PIAS

Los PIAS son una buena solución de ahorro a largo plazo, pero no la única. El mercado de inversión ofrece alternativas a los PIAS que también pueden ser interesantes como los Unit Linked o los fondos de inversión, por poner dos ejemplos. En ambos casos el ahorrador puede elegir el nivel de riesgo de su cartera y aprovechar el interés compuesto para hacer crecer sus ahorros.

¿Y los planes de pensiones? Son una opción, pero solo para quienes no necesiten el dinero para su jubilación y tengan muy cclara la realidad que ocultan los planes de pensiones.

En ambos casos, el ahorrador puede elegir el nivel de riesgo de su cartera y aprovechar el interés compuesto para hacer crecer sus ahorros.

Cómo elegir el mejor producto de ahorro para ti

Mi recomendación es que cuentes con la ayuda de un asesor financiero independiente para elegir el mejor producto de inversión para ti.

Te ayudará a elegir el producto mejor adaptado a tus objetivos (no los del banco o la compañía de seguros) y a optimizar la fiscalidad, que es fundamental en la inversión a largo plazo.

Si quieres que te ponga en contacto con el asesor financiero que lleva las inversiones de mi familia, pídemelo aquí.

Antes de ponerte en contacto, te haré 2 preguntas para asegurarme de que cumples los criterios para trabajar con ellos.

Excelente post sobre los PIAS. Me gustan las ventajas que mencionas, especialmente la flexibilidad en el ahorro. Sin embargo, creo que es fundamental tener en cuenta los inconvenientes, sobre todo las comisiones. ¡Gracias por la información!

Tengo un pias de Caixabank hace 8 años,aportando 660€ mensuales.

He rescatado parcialmente 20.000€, para pagar irpf, es el 19% de las ganancias obtenidas por ser inferiores a 6.000€,me salía a pagar 615€, sin embargo, me han descontado 915€ porque dicen que se empieza rescatando los primeros valores que estan más altos y sale esa cantidad.

Yo,la verdad,no he entendido nada.

En el ejemplo que pones tu, sacas el 19% de las ganancias totales obtenidas.

Estará bien lo que me han descontado a mi en la Caixa?

Buenas Rosa,

Lo que pagas es un 19% de las ganancias que realices en cada venta.

Muy interesante el artículo. Aunque yo la verdad que no me aclaro mucho por lo que he confiado en Inversimply para que me lleven estas cuestiones.

Me pareció muy interesante el análisis sobre los PIAS. Las ventajas que mencionan, como la flexibilidad y los beneficios fiscales, son realmente atractivas para quienes buscan una forma de ahorrar a largo plazo. Sin embargo, me gustaría saber más sobre los inconvenientes que pueden surgir al invertir en este tipo de producto. ¡Gracias por la información!

Buenas diads, tengo un pias destino 22 en caixa, dsd 2018 con aportaciones de 600€/mes. Actualmente 47mil con una rentabilidad en estos años de 6mil riesgo3/7. No sé si es mejor sacarlo para cambiar a otro banco, un 50% a indexados sp500 y el otro 50 a fondos monetarios.

Gracias

Buenas Ana,

Todo dependerá de tu perfil de inversión. Si inviertes a largo plazo ese PIAS seguramente no sea la mejor opción.

Buenos días,

Muy interesante el artículo donde explicáis qué es un PIAS y cómo funciona, me ha servidor de gran ayuda.

Contraté un seguro de PIAS 2050 cuando di de alta mi cuenta en CaixaBank, en abril del 2018.

Hago una aportación mensual de 200€.

Me gustaría poder sacar todo el dinero que tengo actualmente para depositarlo en otro sistema de ahorro, pero no sé bien qué coste me llevaría eso.

En tema de porcentajes, podríais decirme, o ayudarme a calcularlo, el % qué me cobraran a la hora de retirarlo? Sería sobre el total aportado o sobre todo el dinero que tengo depositado en él?

¡Un saludo y enhorabuena por vuestro trabajo!

Buenas David,

Lo más sencillo es que preguntes directamente en CaixaBank. Los porcentajes pueden variar en función del PIAS y de la extensión que firmases. Si quieres, pregunta y después comparte los datos para que te demos nuestra opinión.

Estimado:

Quisiera hacerle una pregunta sobre un PIAS de la Caixa. Lo contraté en 2007 (creo que fue de los primeros) y solo tengo un interés del 0,5%. De retirarlo la ganancia es solo de 1.000 euros. Tengo 45 años.

a) ¿Podría hacerme un comentario/valoración sobre el mismo? Me adelanto yo: según lo que ha explicado previamente, mi PIAS es mediocre por tanto no me valdrá la pena recuperarlo en forma de renta vitalicia. ¿Tengo que hablar entonces con el banco y buscar un PIAS más agresivo??

b) Si decido constituir una renta vitalicia a los 70 años, debo seguir aportando dinero al PIAS o es que al constituir la renta vitalicia ya dejo de aportar (esto último me parecería lo más lógico porque ya a los 70 estaré jubilado).

c) Si vivo hasta los 90, por ejemplo, seguiré cobrando la renta vitalicia o es solo hasta que el dinero se agote?

d) Teniendo en cuenta su comentario (entre comillas)

PIAS mediocre

Inviertes 10.000 euros en un PIAS.

A los 65 años tienes 13.000 euros

Cuántos impuestos tendrás que pagar:

Si recuperas el dinero en forma de capital pagarás impuestos por los 3.000 euros de ganancia. En total pagarás 570 euros (un 19% de los 6.000 euros de ganancia).

Si recuperas el dinero en forma de renta vitalicia pagarás impuestos por los 13.000 euros. A este capital podrás aplicar la reducción del 24% y al final pagarás 590 euros en impuestos. CUANDO SE DICE PAGARÁS 590 EUROS EN IMPUESTOS ¿HABRÁ QUE DIVIDIRLOS MENSUALMENTE O SE COBRAN DE GOLPE AL FORMALIZAR LA RENTA VITALICIA¿?¿?

Muchas gracias y disculpe las molestias

Buenas Alex,

a) Lo que tienes es un PIAS de perfil conservador. Me imagino que ganas poco porque no corre ningún tipo de riesgo. No se trata de cambiarlo alegremente, sino de cambiarlo por otro PIAS u otro producto de inversión que sea adecuado para tu perfil como inversor, que puede ser más agresivo o menos en función de tu edad, tu situación financiera y tu aversión al riesgo.

En Caixabank no te va a poder ayudar con tu perfil o, por lo menos, no como habría un asesor independiente. Te recomiendo que antes de hablar con ellos hagas un perfilado en Indexa Capital (es gratis y así tendrás una idea aproximada de lo que buscas).

b) Cuando decidas constituir una renta vitalicia, dejarás de aportar al PIAS.

c) La renta vitalicia se cobra durante toda la vida, de ahí su nombre. Cobrarás independientemente de cuánto vivas y de si se acaba o no el dinero que aportaste. Por eso mismo el dinero que ofrecen es limitado, porque las aseguradoras tienden a cubrirse las espaldas.

d) Con la renta vitalicia pagas por el rendimiento que genere esa renta aplicando la bonificación que corresponda según tu edad. Aquí puedes ver cómo funciona una renta vitalicia.

Buenas tardes

quería pedirles opinión, tengo que solicitar una novación de mi hipoteca para conseguir un tipo fijo unos años y por los gastos que conlleva me informa el banco que podemos hacerla pero siempre que contrate unos servicios.

Me solicita crear un Pías en una opción que renta menos pero no tengo riesgo, por mi y por mi marido. Inicial de 2000€ y durante 3 meses ingresar 1000€/mes eso por cada uno.

y luego crear un Fondo de Inversión para los dos inicial de 1000€ y durante 3 meses ingresar 3000€/mes.

En total serian 20.000€ de riesgo….

Me informa que a los 3 meses lo anularíamos y recuperaría mi dinero y que solo voy a ganar rentabilidad, que en ningún momento voy a tener ningún tipo de perdida del dinero, ni voy a tener gastos ni de inicio, ni de cancelación. ¿lo haríais? ¿en la declaración de la renta me vería afectada? No se que hacer. Ayudarme por favor.

Buenas Beatriz,

Una propuesta curiosa y extraña por los plazos que manejas. Lo que debes revisar es:

1- Condiciones para recuperar el dinero del PIAS y su estructura de costes. En otras palabras, puedes recuperar el dinero a los 3 meses, pero ¿será la inversión inicial o la inversión menos los costes? Que te hagan una simulación y te la envíen por escrito.

2- No hay ningún fondo que no sea un garantizado con cero riesgo y los garantizados trabajan con plazos más largos. La única opción que se me ocurre es un fondo monetario.

3- Al hacer la renta, tendrás que pagar un 19% del beneficio que obtengas siempre que rescates el dinero. Si lo mantienes invertido no tendrás que pagar nada.

Por favor, que nadie contrate PIAS

Tienen muchos costes, mejor invertir en fondos indexados, obtendrás mejores resultados con muchos menos costes, los altos costes merman mucho la rentabilidad. Hablo de costes como, 70% de la aportación inicial (1200-70%) en el mejor de los casos, 2% sobre aportaciones extraordinarias y 1% anual. En un indexado tienes un coste de sólo el 0,30% anual. Por tanto, en el largo plazo, se consiguen mejores resultados con el indexado gracias a todos los costes que te ahorras, y que compensan con creces, la ventaja fiscal de los PIAS, es decir, la ventaja fiscal de los PIAS, no compensa, se paga más en gastos de lo que supone esa ventaja fiscal. Además, rescatar en forma de renta vitalicia es contratar otro producto que no tiene porqué ser la mejor opción. Te puede interesar, en un momento dado, seguir invertido e ir rescatando lo que vayas necesitando… Incluso podrías traspasar todo lo que tengas en fondos a fondos que paguen dividendos, y entre los dividendos y rescates parciales, te montas tu propia pensión sin dejar de estar invertido y sin dejar de seguir generando intereses…

Buenas y gracias por tu comentario,

Efectivamente, los costes son el principal talón de Aquiles de los PIAS, que pueden tener varias capas de costes y comisiones que se coman tu rentabilidad.

Por otro lado, ese rescate en forma de renta vitalicia también supone la contratación de otro producto en el que, de nuevo, tendrás que acertar o pagar muchas comisiones.

Hola Luís,

Te explico mi caso. Después de seguir las recomendaciones de un asesor, contraté el PIAS de Axa Rendimiento y estrategia decidida. En un principio todo me pareció muy claro, però ahora veo que hay muchas comisiones y que se cobran la prima de 10 años durante el primer año, por tanto la aportación será mínima (mi aportación sería de 100 euros al mes). Estoy planteándome revocar el contrato (estoy dentro de los primers 30 días) y mirar fondos indexados u otras opciones. Tengo la sensación que simplemente me han vendido un seguro y que no obtendré la rentabilidad esperada.

Me gustaría mucho saber tu opinión y consejos.

Gracias,

Buenas Lourdes,

Si no estás convencida del producto, revocarlo es la mejor opción, sea un PIAS o cualquier otra opción.

A partir de ahí, puedes buscar uno que sí te convenza, como por ejemplos los indexados si tienes pensado invertir a largo plazo (más de 10 años vista), una cartera de fondos o un PIAS que sí esté bien estructurado.

Según lo leído tengo que permaneceré mínimo

5 años en un PIAS no sé si es recomendable para mi tengo 30 años y estoy pensado en contratar un PIAS con un ahorro de 300

Mensuales no se si es lo más seguro

Buenas Jefferson,

Los PIAS pueden ser inversiones a largo plazo. Lo que deberías valorar y preguntar es el por qué de ese periodo de 5 años de permanencia en ese PIAS.

Hola tengo 50 años y estoy intersado en contratar un PIAS, he leído tu magnífica explicación sobre los PÎAS y tengo varias preguntas:

Con mi edad, ¿vale la pena hacerme un PIA?, si finalmente lo contrato, ¿qué quiere decir a largo plazo, en mi posición? He leçido que algunos PIAS estan referenciados según las Letras del Tesoro, ¿Qué quiere decir eso?

Muchas gracias por tu labor.

Muchas gracias por tu comentario, Rafa,

En términos de inversión, largo plazo es todo lo que supere los 10 años. En tu caso, entiendo que el PIAS sería pensando en la jubilación, lo que nos deja un horizonte de largo plazo (17 años si te jubilas a los 67 años) y eso da margen de maniobra.

Para valorar si un PIAS puede ser adecuado para ti, habría que tener en cuenta tu perfil como inversor. Es decir, para qué lo quieres contratar, cuál es tu patrimonio, tu capacidad de ahorro y si tienes otras inversiones. A partir de ahí, habría que buscar el PIAS o producto adecuado para tu caso concreto. El curso gratuito incluye una reunión con un planificador que puede ayudarte a identificar los mejores PIAS. Puedes apuntarte aquí.

Puedo invertir en este producto si soy ciudadano Español con residencia en USA?

Buenas Jorge,

Entiendo que no tendría que haber problema en hacerlo.

Hola, que opinas de PIAS cartera axa dinamico ofrecido por OVB con una comisión anual del 0´85% anual?

Buenas Sergio,

Este PIAS de Axa es un producto con el que no empiezas a ver rentabilidad hasta pasados cuatro o cinco años por la estructura de costes y lo elevados que son. Estos costes van más allá de esa comisión anual.

En cualquier caso, siempre es recomendable una segunda opinión acerca. En el curso gratuito puedes conseguirla.

Buenos días,

Tengo un Pias Ahorro Vida con Catalana Occidente, que actualmente está perdiendo dinero (unos 200€ con respecto al dinero que metí en un principio)

¿debería retirar el dinero aún perdiendo esa cantidad o aguantar hasta que como mínimo recupere esa inversión inicial?

¿De qué depende que ese producto gane o pierda capital?

Gracias

Buenas,

Que el PIAS pierda o gane dinero dependerá de dónde esté invertido el capital.

En cuanto a tus opciones, puedes pedir un traspaso a otro PIAS, mantener o vender la inversión. La decisión dependerá de tu situación personal y preferencias, Desde luego, lo primero que deberías hacer es valorar un cambio de producto.

Buenos días. He decidido canalizar unos ahorros que tengo mediante el Futuro Extra PIAS del banco mediolanum, que te parece ese tipo de PIAS?

Buenas Javier,

Quienes mejor pueden asesorarte en este punto son los expertos que encontrarás en el curso gratuito.

Por mi parte, no puedo saber si este producto es adecuado para ti sin conocer tu situación financiera ni tu perfil como inversor.

Buenos días Luis. Yo llevo toda la vida con Ibercaja y hace poco contraté el PIAS Euríbor, no sé si lo conoces pero me gustaría saber tu opinión. Muchas gracias. Abrazos desde Almansa!

Buenas Rodri,

El PIAS Euribor de Ibercaja es un producto garantizado y, por lo tanto, el rendimiento que te puede ofrecer también será limitado. Este tipo de productos están bien para el ahorro más conservador, aunque quizás no tanto para el ahorro a largo plazo.

Buenos días, yo ese producto no los conozco y soy de la Caixa, pero qué os parece este producto: CABK Destino 2030 Pias, de CaixaBank? Muchas gracias. Dolores.

Buenas Dolores,

Este es un PIAS que está pensado ya para invertir con el objetivo de recuperar el dinero en 2030. Esto quiere decir que invierte de forma más agresiva hasta 2030 y que a partir de ahí reducirá el riesgo de las inversiones.

El mes pasado empecé a invertir en Imagin&PIAS, un producto que me ofreció la Caixa con buenas condiciones, ya que hago una aportación mensual muy pequeña y a cambio obtengo intereses.. alguien conoce este producto que me pueda dar su opinión? Graciasss a toda la comunidad preahorradora!!

Buenas Moncho,

Como su propio nombre indica, el Imagin&PIAS es un seguro de vida-ahorro o PIAS.

Su principal ventaja es que vas a poder calcular de antemano el rendimiento que te dará al establecer las cantidades que quieres aportar.

Por lo demás, es un producto conservador con un rendimiento limitado. Está bien para formar tu colchón de emergencia o ahorro muy conservador. Si lo quieres como inversión a largo plazo, quizás sería interesante combinarlo con un producto más rentable.

Hola Luis. Estoy pensando en empezar a invertir mis ahorros y por ahora he preguntado en mis dos bancos. Por un lado tengo la opción del PIAS de la Caixa y por otro lado tengo también buenas condiciones si contrato el PIAS de Abanca. Conoces ambos PIAS? qué me recomiendas? Invierto en los dos? Muchas gracias por tu ayuda. Un abrazo

Buenas Hugo,

Caixabank dispone de varios PIAS como los PIAS Gama Destino o el Plan Futuro Flexible PIAS, que funcionan de forma similar, pero se adaptan a diferentes perfiles de usuarios. Como herramienta de inversión, el PIAS flexible permite escoger y cambiar entre carteras de inversión equilibradas, de crecimiento o de oportunidad según tu situación.

Buenos días Luis. Gracias por los post sobre inversión, me están ayudando mucho para tomar una decisión. Me gustaría saber tu opinión sobre contratar pias con forward you, ya que me lo están recomendando en varios sitios. Gracias y un abrazo!

Me alegro de estar ayudando, Luisa,

ForwardYou o FWU es una aseguradora que ofrece diferentes productos financieros. La compañía ofrece dos PIAS diferentes y habría que saber cuál de los te han recomendado para analizarlo.

Además, también es importante tener en cuenta tu perfil como inversora, horizonte temporal y aversión al riesgo.

Buenas tardes Luis. Estoy en tu curso de libertad financiera y estoy aprendiendo mucho, pero todavía hay muchas cosas que se me escapan de las manos. Ahora mismo tengo 2 PIAS. Uno con AEGON a largo plazo pensado para mi jubilación y otro con SANTA LUCIA a más/menos 5 años vista para renovar mi herramienta de trabajo. La cuestión es que tanto en tu curso como en otros tantos que estoy curioseando habláis de la inversión indexada que parece muy interesante. La pregunta es si me interesa mantener los PIAS y pasarme a una inversión indexada o por otro lado mantengo los PIAS y pruebo también invertir en indexados?. Muchas gracias por todo.

Espero que el curso te esté ayudando y me encantaría conocer tu opinión, Josu,

Veo que ya estás utilizando la herramienta de los tres bloques de la planificación financiera para tus inversiones y eso está muy bien. En cuanto a la opción de entrar en fondos indexados, es una opción absolutamente válida como complemento a lo que ya tienes o como sustituto de la inversión a largo plazo.

Este tipo de inversión tiene sus ventajas y desventajas que puedes ver aquí. Si te pica la curiosidad por ver cómo funciona, puedes destinar una pequeña parte de tus ahorros a tu cartera indexada, bien con un roboadvisor o por tu cuenta.

Si quieres comparar ambas inversiones, enfrenta los resultados del PIAS Aegon con los de una cartera indexada con composición similar para ver cómo se comporta cada uno en el largo plazo.

Hola Jose,

LLevo varios años aportando una cantidad mensual a un plan Pias de la Caixa. Ayer me ofrecieron el Pias My box que es lo mismo pero incluye un seguro de vida. Es decir, que con cada aportación pago un una prima de seguro de vida que cubriría el capital que se estima generar en caso de fallecimiento o invalidez. Lo he contratado pero ahora me han surgido muchas pegas. Me parece un seguro de vida caro ya que he calculado que al finalizar las aportaciones me habrá supuesto un 7% de prima de seguro. ¿ cómo ves este producto?

Por cierto, me ha encantado tu post y voy a hacerme con tu libro. Muchas gracias

Muchas gracias por el comentario Mai,

Te animo que, además del libro, te apuntes al curso gratuito, donde doy varias claves que verás también en el libro.

Respecto a los PIAS, todos tienen un pequeño seguro de vida. De hecho, el propio PIAS es un seguro de vida, solo que con un capital muy pequeño para el fallecimiento. El Pias My Box lo que hace es aumenta el capital de fallecimiento a lo que podrías generar.

Yo personalmente soy partidario de contratar los productos por separado. Si quiero un seguro de vida para cubrir esa contingencia, tengo un seguro de vida, no un PIAS que lo sume. Creo que es la opción más limpia, donde más claros vas a tener los costes y la indemnización a percibir.

Hola buenas noches. Actualmente tengo un PIAS con Caixabank. Mi idea inicial era simplemente tener una cuenta para poder depositar mis ahorros y disponer de ellos cuando quisiera, me ofrecieron el PIAS y me indicaron que era estilo una hucha. Con el tiempo he estado leyendo y veo que es un seguro de vida y he leido por internet y no me queda muy claro todo. ¿El tema de declarar e irpf será referente a las ganancias que haya tenido no? hay posibilidad de perder mi dinero? Realmente no he visto nunca que me baje la cantidad y en estos dos años he ahorrado unos 9000 euros y rentabilidad de 3, 60 euros. Sinceramente mi idea no era buscar algo que me de rentabilidad ni nada por el estilo simplemente poder tener mi dinero guardado.

Buenas Isabel,

Un PIAS es un seguro de vida, aunque sí puede actuar como una hucha (eso sí, con muchos condicionantes).

Respecto al tema de declararlo, lo harás cuando recuperes el dinero y solo por lo que hayas ganado, siempre y cuando no lo rescates como una renta vitalicia. En ese caso la fiscalidad es diferente y habría que hacer más cáculos.

La posibilidad de perder dinero o no dependerá del PIAS en concreto y de qué haga con el dinero, aunque con los números que me das, parece muy conservador.

Hola, tengo contratado un PIAS desde abril de 2012 de VidaCaixa y me he percatado que desde el año pasado los estados de posición trimestrales van bajando el rendimiento como si fuera perdiendo dinero y no lo entiendo porque tiene un 1% de Interés Técnico garantizado aunque quizás sea por las comisiones que cada tres meses cobran son por un total de unos 60 eurazos. El caso es que trimestralmente va bajando unos 4 euros respecto al anterior trimestre, es decir en lugar de dar beneficio parece que va perdiendo. No lo comprendo muy bien porque es un PIAS conservador así que como tampoco te explican un pimiento, estas oscilaciones me causan inseguridad y estoy pensando en rescatarlo porque si en 10 años me ha dado un rendimiento de sólo 1.110 euros (Aportaciones 30.185,98€ y valor de rescate 31.297,29€ ) no consigo nada manteniéndolo, si acaso que se chupe poco a poco el beneficio que estaba teniendo por la progresión que lleva. Sin duda, ahora con los depósitos al 2 y pico% que están apareciendo, en 3 años le saco lo mismo que en los 10 que lleva.

Crees que haría lo correcto rescatándolo?? Yo soy ahorradora y no necesito un PIAS para no tocar el dinero (que al final se puede tocar) y contratando depósitos a corto plazo veo mucho más beneficio.

Ahora mi duda en el rescate es si me conviene de golpe o como renta vitalicia, sabiendo que como renta también pagas impuestos (aunque menos) por mi edad 46 años será un 6.65 %, no creo que me interese ir recibiendo el dinero poco a poco, mejor la cantidad total adquirirla para invertirla toda en depósitos que renten bien y saldré ganando más que recibir algo mes a mes que no podré sacarle apenas beneficio, estoy en lo cierto??? Estoy un poco verde en estos temas por eso mi necesidad de preguntar. Sólo espero que no tenga comisiones por cancelación, aunque después de mantenerlo durante 10 años no creo..

Por último quería saber si estos PIAS son embargables antes de que sean rescatados y pasen a la cuenta. Esto lo digo porque mi ex marido tiene uno a su nombre (dinero que era mío, yo le transferí las aportaciones para ahorrar más porque había confianza en su día) y el tema es que tras la separación no pasa las manutenciones de sus hijos y si le pongo una demanda no sé si le podrían echar mano y así yo poder recuperar el dinero por esa vía. Se marchó al extranjero y no le pueden coger nóminas, sólo en España tiene esto a su nombre.

Muchas gracias de antemano por solventar mis dudas tan amablemente. Un saludo.

Buena Marina,

Para poder darte una opinión específica debería conocer tu situación financiera. Lo que sí te puedo decir es que con un producto conservador como el que tienes, tampoco puedes esperar grandes rendimientos. Recuerda que ese PIAS te ofrece un interés técnico del 1% y que ese interés no se calcula sobre el principal que aportas…

Antes de sacar el dinero del PIAS, puedes valorar un cambio hacia otro PIAS diferentes. Si tu gestor no te da soluciones ni te explica las cosas, puedes contactar con otro. En el curso gratuito te ayudamos a hacerlo (puedes apuntarte aquí) para que te ofrezca soluciones sin tener que vender.

Si optas por vender, la ventaja fiscal no te va a compensar el hacerlo como una renta vitalicia porque sólo vas a pagar por el beneficio obtenido, mientras que con la renta vitalicia pagas por todo (ahorro + beneficio).

Para terminar, el dinero de los PIAS se puede embargar, hasta donde yo se.

Primero muchas gracias por tu respuesta. Hoy me llamaron del banco por este tema y tampoco parecen estar muy al tanto. Le pregunto que por qué bajaba y me dijo que en estos 10 años q tengo el producto, los tipos de interés han estado en negativo…pero entonces no significa nada un 1% garantizado?

Luego, por otro lado las primas del seguro que son 60 euros trimestrales, si lo multiplico por 4 trimestres serían unos 240 euros que me quitan en primas al año, por lo que para que dé rendimiento aceptable entiendo, a mi corto entender, que tendría que obtener un tipo de interés bastante alto algo que quizás no alcance este tipo de PIAS. Si dices que el 1% no se calcula sobre el principal, sobre qué cantidad se calcularía??

La de la entidad lo único que atina a decir que ahora van a empezar a subir próximamente los tipos de interés pero la cuestión es que a cuánto puede subir máximo en el mejor de los casos un PIAS conservador? y al final todo está en el aire…. Mientras, sigo sin saber por qué cada trimestre va bajando…

Lo que comentas de pasarme a otro PIAS tiene un problema, y es que por un lado no me fío del banco porque al final ellos van a lo que les conviene y como no tengo ni idea de estos temas, me la pueden meter doblada. Creo que es ahora más seguro ir saltando de un depósito a otro y rentabilizar al máximo ese dinero, esto de los PIAS descontando primas y con un interés tan bajo, quedándome aún 20 años para jubilarme lo veo poco fructífero e incluso riesgoso. Si crees que estoy equivocada, por favor, házmelo saber.

Si lo rescato, haré como dices, lo haré todo de golpe para que no me perjudique como sería con renta vitalicia. La del banco al preguntarle sobre cómo me convendría, me dice: ya como tú quieras.

Menuda explicación y menuda panda de ineptos!

Buenas Marina,

Ese 1% seguro que se refiere al interés técnico garantizado, que resta provisiones y gastos. Es decir, que no se aplica un 1% de ganancia sobre tus inversiones. Tal y como indicas, la ganancia que debe acumular el producto debería ser superior a la prima del seguro para que sea rentable.

En cualquier caso, si desde la entidad no han sabido responderte a tus dudas u ofrecerte soluciones, puede ser un indicativo de que no estás en el mejor sitio y que no están cuidando de ti como deben. Te recomiendo apuntarte al curso gratuito que tenemos y que incluye una reunión con un planificador financiero que sí podrá darte opciones para ese PIAS.

En este sentido, todavía con 20 años por delante para tu jubilación, ir de depósito en depósito puede no ser la mejor opción para la mayor parte de tu dinero, incluso en un entorno como el actual.

Hola

Me acabo de separar y me he dado cuenta que el titular y el tomador del seguro del Pías no es el

Mismo , que problemas pueden surgir ahora ?

Gracias

Buenas Yolanda,

En un PIAS titular y tomador suelen ser la misma persona, pero no tendría por qué haber problemas porque fuesen diferentes.

En el peor de los casos, la consecuencia principal es que el dinero que aporte el tomador se considere una donación.

En q afecta la subida del euribor,la subida tb de intereses la subida esa del FED a los pías sobre todos a uno q termina en 2022 q lleva ya desde el 2016 y ha perdido muchísimo en esto últimos meses y el del 2030 tb está perdiendo días tras día s Por si lo mismo es mejoe rescatarlos y asegurar el dinero .

Gracias

Buenas Quino,

Pues todo dependerá del tipo de PIAS del que se trate y en qué invierta. Lo que deberías hacer en cualquier caso es preguntar a tu corredor para asegurarte que el producto se ajusta a tu perfil de riesgo.

Hola

Mi consulta es , por que después de separada me he dado cuenta que soy el tomador de un Pías pero no la titular , en este caso quien es el beneficiario o qué problemas me puede acarrear .

Muchas gracias

Buenas,

El beneficiario del seguro será el titular normalmente, no el tomador, aunque la póliza lo especificará en ese caso.

Llevo 2 años intentando invertir en todas partes investigación al trapo , y mi conclusión es guardar tu dinero fuera de lo bancos y plataformas, porque son muy especialistas en robarte , y tu no puedes hacer nada para evitarlo inclusive no caéis en la trampa de hacer todos los movimientos nel movil porque quieren quitar el dinero físico, y esto se traduce que cualquier dinero que tu recibas aunque sea legal tendrás que declararlo ,una manera de putear mas

buenas tardes,

tengo un problema con hacienda y me gustaría saber si hay algún producto que yo pueda recuperar y hacienda no me lo pueda embargar.

gracias y un saludo

Buenas Marina,

No hay ningún producto que Hacienda no pueda embargar en el momento que lo recuperes. Por ejemplo, un unit linked no es embargable, pero en cuanto el dinero llega a tu cuenta sí que lo pueden embargar.

Buenas contraté un Pias link con 48000 euros ha pasado un año y tengo 3000 euros menos por favor que podría hacer,? Muchísimas gracias de antemano

Buenas María,

Los PIAS distan de ser un producto garantizado. Si actualmente hay menos capital es porque las inversiones del PIAS no han ido bien, algo común a muchas otras inversiones (fondos indexados, fondos de inversión, acciones…). No quiero quitarle hierro a las pérdidas, pero es una posibilidad en toda inversión (otra cuestión es que te vendiesen el PIAS como un producto conservador o garantizado).

Lo que puedes hacer ahora es (y te recomiendo que hagas) es revisar primero tu perfil como inversora. Es decir, si inviertes a largo plazo y tu aversión real a las pérdidas. Puedes hacerlo con tu asesor financiero (quien te vendió el PIAS) o puedes orientarte con uno de los test que hacen roboadvisors como Indexa Capital. Con esto en mente, mira el PIAS que tiene, el riesgo que asume y si se adapta a ese perfil. A partir de ahí, puedes buscar un cambio de PIAs.

Buenas noches!

Estoy pensando en contratar un PIAS e informándome. En concreto estoy mirando el PIAS Estrategia 5 como una de mis opciones. Mi idea es trabajar en mi ahorro a largo plazo pero pueden pasar muchas cosas a lo largo de toda mi vida, en el caso de que no pudiera pagar más en algún momento podría anularlo sin más y sacar mi dinero? El primer año entiendo que no se puede sacar pero a partir del primer año podría ser? Con anularlo me refiero sin quedarle a deber nada a la aseguradora, simplemente sacarlo y listo.

Mi miedo principal es quedarme «atada» a algún producto financiero y no poder hacerle frente, porque como digo nunca se sabe. Gracias!!

Buenas Carmela,

El PIAS Estrategia 5 de Aegon es uno de los mejores del mercado. En principio, se puede sacar el dinero a partir del primer año, aunque puede haber penalizaciones por hacerlo. El contrato del seguro debería especificarlas o, en su defecto, puedes consultarlo con el mediador que te lo haya ofrecido o quien lo vayas a contratar.

En cuanto a las aportaciones periódicas, hasta donde sabemos, pueden paralizarse en cualquier momento sin penalización alguna.

Buenos días

Tengo una consulta respecto al plan PIAS. Lo tengo desde 2017 y hago un aporte de 200€ mensuales. Me gustaría invertir en Bolsa ¿ es compatible ? Es que me ha salido un mensaje, que me ha generado dudas, igual no tiene nada que ver:

<>

Muchas gracias

Un saludo!

Buenas Ana,

Los PIAS son compatibles con otras inversiones como fondos, de inversión, compra de acciones, fondos indexados… Con esto claro tienes dos opciones:

1- Mantener el PIAS que tienes y preguntar por su perfil. Si es defensivo no ofrecerá rendimiento y puedes combinarlo con la inversión en bolsa.

2- Traspasar el PIAS a otro más arriesgado que invierta en bolsa. Hoy en día hay PIAS que funcionan como carteras de fondos y que pueden ser una solución para ti.

Hola!

En el año 2021 contrate un PIAS con un ahorro de 30€/mes, ahora que tengo que hacer la declaración de la RENTA del Ejercicio 2021, ¿Tengo que declarar de alguna manera las aportaciones que realicé? Sé que no tienen beneficio fiscal como un Plan de Pensiones en el momento del Ahorro y solo cuando lo rescate, pero desconozco si lo tengo que indicar o no en la RENTA, y de ser asi ¿Se sabria la casilla?

Gracias y un saludo.

Buenas María,

Las aportaciones al PIAS no tienes que declararlas hasta que rescates el dinero.

Buenas tardes,

En noviembre de 2018 contraté un PIAS Dest. 2022 con un pago de 30€ mensuales. Las aportaciones realizadas son de 1260€ y el valor de rescate de 1330,04€. Independientemente de esa pequeña diferencia de más que tengo en el rescate, ¿me sale rentable tener este método de ahorro con mis 25 años actualmente? ¿O si retiro el dinero total pasados los 5 años también tendré que tributar el 40%?.

Si no es este el mejor método en mi caso, ¿cuál sería la mejor vía para ahorrar a largo plazo y a corto plazo con 25 años haciendo aportaciones mensuales entre 50/100€?

Buenas Paula,

Un PIAS puede ser un buen instrumento de ahorro, aunque también es cierto que hay otros. La clave es que esté en línea con tus objetivos financieros, el plazo de tu inversión y tu punto de partida. Para que lo entiendas mejor, si inviertes a largo plazo, el PIAS que tienes ahora tiene un sesgo muy conservador y hay alternativas que, a priori, pueden encajar mejor con esa inversión a largo plazo.

Sin embargo, también es importante contar con un colchón financiero antes de invertir a largo plazo. Si ese PIAS es lo que te está ayudando a construirlo, puede ser una herramienta útil. Por ejemplo, podrías mantener ese PIAS para el corto plazo y buscar otras alternativas para el largo plazo.

En cualquier caso, en el curso gratuito te doy las claves sobre cómo obtener una rentabilidad adecuada para tus ahorros y cuál buscar.

Respecto a la duda que planteas, si recuperas el dinero antes de 5 años o si lo haces en forma de capital, tributarás por la ganancia que obtengas, que es la diferencia entre lo aportado y la cantidad final que recuperes.

Buenas noches. Tengo 32 años y la verdad es que me estoy iniciando ahora en el tema de los PIAS porque me gustaría invertir . La estrategia que inicialmente tengo es gestionar con 3 productos diferentes el corto, medio y largo plazo. Tengo sobre la mesa (me han venido por dos partes diferentes) varios PIAs pero la verdad es que estoy indecisa con ellos porque no me aclaro mucho.

Por un lado, tengo dos productos de AXA (ASIGNA y PIAS Proyecto Futuro ) que serian como para corto y medio plazo y otro de FWU para largo plazo; y por otro lado, me han presentado el PIA de Aegon para largo plazo . He visto por aqui que el de AEGON tiene buenas opiniones, más que por ejemplo el de FWU (apenas encuentro nada).

No se si me podría aconsejar.

Muchas gracias.

Buenas Carmen,

En este artículo te hablamos precisamente de los tres bloques de la inversión (corto, medio y largo plazo) y el foco que debes tener en cada uno de ellos.

Respecto a los PIAS que comentas, lo ideal es que si tienes dudas, preguntes a la persona que te los recomendó. De todos, el más conocido y con mejores opiniones en general es el de Aegon, que encajaría en una estrategia a largo plazo.

Hola Carmen, en mi caso tengo los Pias de FWU, el de AXA Pias Proyecto futuro y un producto de formato Unit linked de FWU también, los contraté porque después de mucho estudiar me parecieron los más apropiados, seguros y rentables. Espero que esto te valga de ayuda y si quieres ver mis productos no se si esta permitido que te deje mi correo, pero en caso de que lo esté, nos podemos volver a contactar por aquí.

Éxito con tus decisiones financieras

Hola buenos días, como experto me interesaría que me diese su opinión sobre el PIAS (futuro extra) que ofrece banco Mediolanum. Mi perfil para este tipo de inversión sería aportar como capital inicial 2.000 euros y una renta mensual de 150 euros aprox. durante 22 años.

Gracias

Buenas Raúl,

Para evaluar el producto lo primero es conocer tu punto de partida y tu situación financiera. Te recomiendo apuntarte al curso gratuito, que incluye una reunión con un planificador financiero para que evalúe tu situación, además de los productos que tienes contratados o te ofrecen.

Buenos días José,

estoy pensando en contratar el PIAS etrategia5 de Aegon, ¿qué opinión tienes?

Ahora tengo 49 años, mi idea es hacer una aportación inicial de 8.000 y luego, a partir del segundo año ir poniendo entre 1.200 – 2.000.

Gracias por tus comentarios

Buenas Rosa,

El PIAS que mencionas es uno de los mejores del mercado en términos de rentabilidad y trayectoria, así que parece una buena elección.

En cuanto al plan que has trazado, te permitirá avanzar hacia tu libertad financiera e ir sacando rentabilidad a tus ahorros, así que adelante con ella.

Buenas tardes. Soy heredera legitima de un PIAS de Caixabank, tengo Certificado por la Caída que es para mí, pero el abogado de su mujer me solicita la mitad porque se firmó en gananciales. ¿no es privativo? Gracias

Buenas Marta,

Se trata de un bien privativo, pero las aportaciones se consideran gananciales, por lo que también lo es el reparto de los beneficios de mismo.

Hola, tengo 60 años y soy autónomo, ¿ es aconsejable contratar un PIAS con mi edad?

Saludos

Buenas Juan Carlos,

Los PIAS son un instrumento de ahorro a largo plazo, pero hay otros que pueden ser adecuados para ti según tu situación. Puedes contactar con los expertos del artículo para que te orienten acerca de los PIAS más adecuados para tu perfil y también sobre otras alternativas de inversión.

Buenas tardes, tengo contratado un PIAS desde 2010 y ahora me doy cuenta que el vencimiento que marca es 2053. ¿Que repercusión tiene esto si yo quiero sacar mi dinero antes? Ahora mismo tengo 46 años.

Muchas gracias

Buenas María,

En principio no tiene por qué haber ninguna repercusión, salvo que en las condiciones del contrato así se especifique. Lo mejor que puedes hacer es preguntar a la entidad financiera con la que lo contrataste. Recuerda que, además, puedes traspasar el PIAS si no está rentando lo que debe.

Buenos días,

Puse 80 euros en un PIAS en Caixabank a base de adeudar en mi cuenta 10 euros cada mes de mayo a diciembre.

En el informe fiscal anual dice que la valoración para el impuesto del Patrimonio a fin de año es de 3082,73 euros.

Al hacer la declaración del Patrimonio tengo que poner en el impreso 174 la cantidad real impuesta en el PIAS (80 €) o la que el banco dice en el impreso fiscal (3082,73 €)? Esto desbarata las ventajas fiscales que se atribuyen a este producto cara al recate. Es esto así?

Muchas gracias,

Buenas Rufino,

A la hora de hacer el Impuesto sobre el Patrimonio debes indicar la valoración que te da la entidad financiera.

En cualquier caso, esta valoración no invalida las ventajas fiscales del rescate del producto, que tributa en el Impuesto sobre la renta, no en el Impuesto sobre el Patrimonio

Buenos días, me encanta tu web, una ayuda impresionante de educación y capacitación enhorabuena.

Actualmente, trabajo principalmente con PIAS y Unit Link, tanto garantizados, como renta variable, según las necesidades de cada persona. Creo que son de las mejores opcione posibles por la facilidad de traspaso, renta vitalicia, impuestos,…

También me dedico a la Educación Financiera, si puedo ayudar en algo, estaría encantado.

Os comprarto mi web: joseantoniomarinfinanzas.es

Muchas gracias,

Mucho éxito a todos!

Hola, tengo un PIAD en liberty que finaliza dentro de 30 años, cuando yo ya tenga más de 70. A la hora de recuperarlo tenía entendido que solo pago IRPF por los beneficios y no por el capital. Esto es así tanto si lo recupero de golpe como si lo hago en forma de renta vitalicia? Gracias

Buenas Iñigo,

Con un PIAS siempre pagarás impuestos por el beneficio que se haya generado, no por el capital. Lo que sí existen son ventajas adicionales por recuperar el dinero en forma de renta vitalicia.

Hola me hice un PIAS en banco mediolanum pensando que era una cuenta ahorro normal y por hacerle un favor a una conocida que empezó a trabajar allí,(ya no está) me gustaría cancelarlo y sacar el dinero y cerrar todo el trato con el banco, pero me dicen que pierdo 960 euros de comisiones. Gracias a dios solo llegué a meter 1600 me di cuenta a tiempo. Mi pregunta hay alguna forma legal de recuperarlo todo. Gracias

Buenas Alfredo,

Lo primero sería acceder al contrato de la póliza, ya que el PIAS es un seguro de ahorro, como bien sabrás ahora. Ahí podrás revisar las condiciones y las comisiones en caso de cancelación.

En cualquier caso, si firmaste un PIAS pensando que era una cuenta de ahorro, por más que te lo ‘vendiese’ una amiga, ha habido un problema con la información recibida y cabría reclamar a la entidad.

Buenas noches Luis.

Yo soy novato en este mundo y gracias a ti y a tu blog estoy aprendiendo muchísimo. Hay una cosa que no me queda del todo clara sobre los PIAS.

¿Cómo se puede crear un PIAS sin tener bancos como intermediarios? porque supongo que si se realiza a través de ellos, se llevarán una comisión.

Muchas gracias de antemano.

Un saludo, Asier

Buenas Asier,

No puedes crear un PIAS sin intermediarios. En realidad, esto aplica a casi cualquier producto financiero salvo los préstamos personales entre particulares y las Sicav, que en realidad son sociedades de inversión. Igual que no puedes crear un PIAS, tampoco puedes crear un fondo de inversión (puedes, pero como particular es complicado que cumplas con las condiciones para hacerlo).

Con el PIAS y con cualquier otro producto de inversión tendrás que pagar comisiones al banco. En los fondos estas comisiones son por gestión, suscripción y reembolso (compra y venta), con las acciones por la venta y la compra, entre otras… Todos los productos de inversión incluyen comisiones y es importante que conozcas cómo afectan a la rentabilidad a largo plazo. Aquí puedes verlo.

Con esto en mente, tampoco debes tener en cuenta sólo las comisiones a la hora de invertir, especialmente si vas a hacerlo de mano de un asesor financiero o con un fondo de inversión. La clave está en la relación entre esas comisiones y la rentabilidad que obtienes. Yo, personalmente, pagaría de buen grado las comisiones máximas de un fondo de inversión capaz de generar una rentabilidad del 15% frente a las comisiones mínimas de un fondo indexado que me dará un 7% de rentabilidad, por ejemplo.

Buenos días, me han ofrecido un PIAS y un plan de ahorro en dl grupo Galilea. Pero me gustaría saber si con ello tengo que hacer paralelo un seguro d vida. Si tienen las mejores condiciones en cuanto a ello, y respecto al PIAS o plan de ahorro que es más conveniente. Gracias

Buenas Gema,

Un PIAS contiene ya un seguro de vida, solo que normalmente la cuantía es pequeña (entre 500 y 600 euros). Dependiendo del PIAS, podrás establecer tú la cantidad que desees. Es decir, que en lugar de tener que la cobertura por fallecimiento e invalidez sea de 500 euros, aumentarla hasta 10.000 euros, por ejemplo. Eso sí, al hacerlo, destinarás más dinero del PIAS a pagar esa contingencia. Para que lo entiendas mejor, si aportas 100 euros al mes al PIAS con un seguro de vida de 500 euros, apenas pagarás nada para cubrir ese dinero. Si aumentas el seguro a 10.000 euros, esos 100 euros que pones cada mes no irán íntegramente al ahorro, una parte se destinará a pagar la prima del seguro de vida.

Espero haber aclarado tus dudas sobre el PIAS, en caso de que no sea así. Escríbeme a contacto@preahorro.com.

Respecto al PIAS o plan de ahorro, el PIAS es un Plan de Ahorro Sistemático, así que entiendo que te refieres a otros productos como un plan de pensiones, por ejemplo. Lo cierto es que se tratan de vehículos muy diferentes, aunque los dos sirvan para ahorrar a largo plazo. Creo que es un tema tan interesante que publicaremos una comparativa entre ambos y otros productos de inversión. Te avisamos cuando esté, pero si te urge mucho, envíanos un correo para que podamos orientarte.

Por medio de un conocido contacte con un Family Banker (asesor finaciero del Banco Mediolanum), para poner mis finanzas en orden de una forma cómoda y así no complicarme la vida, ya que, nunca habia invertido en productos financieros, resumiendo…..acabe contratando un fondo de inversión (a 10 años) y un PIAS Unit Linked (a 24 años) . A partir de aquí empecé a leer y a ver todo lo que caia en mis manos sobre finanzas e inversiones, y llegue a la conclusión que las comisiones del Mediolanum eran altas, comparandolo por ejemplo con la inversión que tengo en Indexa Capital (roboadvisors). El Family Banker me dice que tener un asesor financiero apoyandote es de gran ayuda y eso tambien se paga, pero el problema que yo le veo es que no es un asesor independiente desde que representa a un banco, porque solo te ofrecerá sus productos (los del Mediolanum). Te resumo las comisiones de mis inversiones:

PIAS (Unit Linked): Total invertido 2400 euros, de los cuales solo se invertieron 624 euros ( me cobraron una comisión de suscripción 1776 euros y vete a saber que más…), hago aportaciones mensuales de 200 euros de los cuales se invierten 185 euros ( me cobran una comisión 15 euros por cada aportación). En este PIAS me devuelven las comisiones con el paso del tiempo por medio de unos bonus de fidelidad ( el coste de suscripción me devuelven cada 5 años el 20%, y las comisiones de las aportaciones al finalizar el plazo de 24 años contratado, que serian unos 5200 euros). Este producto lo contraté como un complemento para mi jubilación y tampòco me parece mal del todo mantenerlo ya que que me devuelven las comisiones, aunque la inflación se coma parte de esos bonus, pero tambien me siento cautivo con este producto, cuanto mas tiempo pase mas comisiones por aportacion pago, y estas como he comentado anteriormente me las devuelven al finalizar los 24 años. Por lo que, en mi opinión de cancelarlo, cuanto antes sería mejor.

FONDO DE INVERSION: Total invertido 3600 euros, del os cuales se invertieron 2955 euros (me cobraron una comisión de suscripción 645 euros y vete a asaber que mas…), hago aportaciones mensuales de 200 euros de los cuales se invierten 195 euros (me cobran una comisión de 5 euros por cada aportación).

Los 2 productos estan invertidos en Renta Variable.

Que te parece….? Cierro todo y pierdo el dinero, o intento mantenerlo todo hasta que los beneficios de los productos recuperen las comisiones, en este segundo caso podrían pasar años, por lo menos 5años. Los contraté en julio de este año y no sé que hacer. Perderia las basicámente los costes de suscripcion (1776eur+624eur), ya que, las comisiones de las aportaciones solo son 2 de momento (agosto y septiembre)

A ver si alguien me puede ayudar a quitarme este quebradero de cabeza.

Gracias por vuestras aportaciones.

Un saludo

Buenas Pollito,

Enhorabuena por haberte formado en finanzas, es una de las mejores inversiones que puedes hacer para tu futuro y para tener más libertad financiera. Es lo que te va a permitir tomar mejores decisiones para tu dinero y ver cuándo lo que te ofrecen o te han ofrecido no es acorde a lo que necesitas.

En este sentido, vamos por partes. Lo primero es tener claro que las comisiones son solo un elemento más de la inversión. Que sean altas o bajas dependerá por un lado de la rentabilidad del producto y por otra del valor añadido que te te aporte la gestora/asesor.

Seguro que no te importa pagar las comisiones máximas de un fondo de inversión si la rentabilidad es del 15% anual. Del mismo modo, no tendrá sentido pagarlas si el rendimiento del producto es inferior a lo que obtendrías con otro similar. Por ejemplo, un fondo de grandes empresas internacionales que no logre superar a un fondo indexado sobre el S&P o, por comparar, un fondo Global de RV que no supere la inversión en Indexa (siempre que el perfil de riesgo sea similar). Junto con la rentabilidad, también estará la pericia del asesor financiero para:

Conseguir más rentabilidad para el producto en el caso de un gestor de fondos, controlar la volatilidad de tu cartera de inversiones en el caso de un asesor más global (si es lo que buscas, porque puedes estar dispuesto a asumir esa volatilidad a cambio de mayor rentabilidad).

Ayudarte a hacer ajustes en la cartera o a tomar mejores decisiones para tu dinero. En otras palabras, acompañarte de verdad en tu camino, lo que pasa por ofrecerte los mejores productos de inversión para ti y no para él. En tu caso, saber si lo que necesitabas era un PIAS y un Unit Linked y cuál era el mejor (aquí no se trata solo de que te ofrezcan el del banco, sino de las comisiones que se lleva el asesor por ofrecerte cada producto) o si, por el contrario, era más recomendable una cartera de fondos más líquida y sin penalizaciones por retirar el dinero antes de cierto plazo. Ahí es donde residiría el valor real de un asesor independiente.

Con esto en mente, el PIAS que tienes está en línea con los que ofrecen muchos en el mercado. El sistema de comisiones que tienes está pensado precisamente para que lo mantengas a largo plazo. Sí que la comisión de 15 euros por aportación parece excesiva y tu asesor debería ser capaz de explicarte por qué eligió uno con esa comisión y no otro. También debería explicarte en qué está invertido ese PIAS, rentabilidades estimadas etc.. Si solo vas a recuperar lo aportado y es una inversión a 24 años, desde luego no parece la mejor alternativa de inversión… Un PIAS no es un mal producto per se y puede ser un muy buen complemento a la jubilación a largo plazo. Antes de cancelarlo recuerda que puedes traspasar tu PIAS a otro de la entidad o de otra entidad. Tu asesor debería saberlo y poder asesorarte al respecto. Hasta que no te den más información, lo razonable parece poner en pausa las aportaciones.

En cuanto al fondo, habría que ver de nuevo las comisiones del fondo y su rendimiento frente a su benchmark o a otras alternativas como tu cartera de fondos indexados en Indexa. De nuevo, puedes traspasar tu fondo de inversión a otro sin ningún tipo de problema.

Hola que tal! Lo primero, agradecer tu dedicación y atención.

Veo que no se remarca en las consultas una de las principales características de los PIAS, que es básicamente el INTERES COMPUESTO.

Puedes darnos mas detalles de este tipo de interés y de su potencial a largo plazo por favor?

Muchas gracias.

Buen apunte, Toni,

Efectivamente, una de las características de los PIAS es que permiten aprovechar el interés compuesto (siempre que mantengas la inversión en el largo plazo).

El interés compuesto es el efecto de reinvertir los intereses de la inversión año tras año y es lo que hace que tus ahorros crezcan de forma exponencial. Aquí podéis ampliar información al respecto: Cómo funciona el poder del interés compuesto

Buenos días. Traspasé un PIAS de Vidacaixa a otra entidad en marzo. Cuando me llega desde La Caixa información sobre este movimiento aparece en el documento como «Rescate Total» y con una Plusvalía negativa. Al ponerme en con Vidacaixa a través de mi gestor, éstos le contestan:

«La plusvalia negativa no es efectiva, es meramente informativa de la pérdida..En el documento adjunto aparece el literal de rescate, porque para poder realizar el traspaso nosotros debemos realizar un rescate del producto y abonarselo a la otra entidad, esta comunicación es meramente informativa pero no le implica ya que al ser un traspaso no se comunica fiscalmente, la plusvalia negativa es debido a que es un producto vinculado a inversiones y en el momento del traspaso hay perdidas en la inversión, con lo cual se traspasa el valor de la inversión que hay en ese momento sea positivo o sea negativo, no las aportaciones realizadas.».

¿Puede ser así?. Muchas Gracias. Un cordial saludo.

Buenas Victoria,

Dependiendo del tipo de PIAS que contratases puede ser perfectamente posible. Hay PIAS que sí asumen riesgos e invierten (son como un fondo de inversión a esos efectos), por lo que en el momento del traspaso el saldo puede ser mayor o menor del dinero que hayas aportado.

Lo que hace Vidacaixa es informarte de que has perdido dinero, explicarte a su manera por qué, y recordarte que no puedes imputarlo como pérdida en la renta por ser un traspaso.

Buenas, que puedes decirme de los PIAS de la entidad FWU? Gracias

Saludos

Buenas Francesca,

Es una compañía que trabaja con PIAS que invierten. No te puedo dar muchas más referencia.

Hola. Me gustaría hacer una consulta sobre la situación que se me ha dado.

Hace 5 años contraté un plan PIAS con Liberty y un plan de crecimiento con Liberty.

– Con respecto al plan de crecimiento la aportación que hice fue de 6000€ y en enero ya me había igualado. Pero con el COVID ha bajado de manera descomunal y ahora está en 5600€. El plan está hecho para 10 años, pero ahora me da miedo que siga bajando y ya no ganar lo que me dijeron, sino no recuperar lo que metí.

– Por otro lado en el PIAS llevaré aportado algo más de 6000€, pero el valor real de momento es de algo más de 3000€. En teoría y según me explicaron se empieza a igualar la cantidad a partir del año 11 ( en mi caso, por las aportaciones que hago q he son de 100€ mensuales).

Me han propuesto cambiar de PÍAS, quitarlo con Liberty y pasarlo a AXA, ya que ofrece mejoras. Entre otras no se paga tanto y se puede recuperar a los 5 años, y la rentabilidad sería en mi caso en 4 años.