Transforma tus ahorros en una renta que cobres de por vida. Eso es lo que prometen en esencia las rentas vitalicias, uno de los productos de moda para quienes están cerca de jubilarse o ya han alcanzado la edad de hacerlo.

De hecho, la posibilidad de recuperar el dinero en forma de renta vitalicia es una de las ventajas de los PIAS, que se apalanca en los beneficios fiscales de las rentas vitalicias. Si has oído hablar de este producto, seguro que has escuchado que puedes ahorrar mucho dinero en la renta gracias a él y eso se consigue a través a una renta vitalicia.

👉 ¿Qué es una renta vitalicia? Una renta vitalicia es en realidad un seguro de vida-ahorro que garantiza el cobro de un dinero de forma periódica durante toda la vida. Es decir, transforma el dinero que tengas ahorrado en un pago mensual. Su funcionamiento básico es simple: cogen tu dinero, lo invierten en activos seguros y traducen eso en una renta mensual que cobrarás de por vida, aunque se agote el dinero. Y esa es precisamente la gracia o el atractivo del producto.

Esta es una de las cosas que sí te dicen de las rentas vitalicias, pero hay muchas otras que no o que te cuentan como una verdad a medias.

Como cualquier producto, también tiene sus desventajas y sus peligros. Los primeros es fácil encontrarlos por parte de quienes te quieren vender esta solución. Los segundos, no tanto. En las siguientes líneas vas a poder ver ambos. Los puntos fuertes y débiles de las rentas vitalicias. Así conocerás las dos caras y podrás tomar la mejor decisión para ti.

Empezamos por la parte negativa porque si estás aquí, posiblemente sea porque ya te han ofrecido una renta vitalicia y quieres saber si merece la pena. Estos son los riesgos que debes conocer sí o sí antes de acercarte a él.

ÍNDICE

- 1 ❌ Es un seguro y como todo seguro, es COMPLEJO

- 2 ❌ Hay más de un TIPO DE RENTA VITALICIA

- 3 ❌ No podrás ACCEDER A TODO TU DINERO CUANDO QUIERAS

- 4 ❌ Es fácil que NO RECUPERES TODO EL DINERO

- 5 ❌ Los HEREDEROS tampoco recuperarán todo

- 6 ❌ Hace falta MÁS DINERO DEL QUE PIENSAS como punto de partida

- 7 ❌✅ La VENTAJA FISCAL tiene truco: no es igual de atractiva para todas las edades

- 8 ✅ Sí puede servir para AHORRAR IMPUESTOS en determinados casos

- 9 ❌ Ofrece una RENTABILIDAD MEDIOCRE

- 10 ✅ Es un SEGURO y lo cubre el CONSORCIO DE SEGUROS

- 11 ❓ Preguntas frecuentes sobre las rentas vitalicias

- 11.1 ¿Qué es una renta vitalicia?

- 11.2 ¿Cómo funciona una renta vitalicia?

- 11.3 ¿Cuánto tiempo dura una renta vitalicia?

- 11.4 ¿Qué pasa si vivo más del capital que he aportado?

- 11.5 ¿Qué pasa si fallezco antes de gastar el dinero?

- 11.6 ¿Cómo funciona la exención por inversión rentas vitalicias?

- 11.7 ¿Con quién se puede contratar una renta vitalicia?

- 12 Cómo elegir la mejor renta vitalicia para ti

❌ Es un seguro y como todo seguro, es COMPLEJO

Una renta vitalicia es aparentemente sencilla: tienes unos ahorros que la aseguradora transforma en un ingreso periódico que cobrarás de por vida. Es decir, la compañía hace sus cálculos actuariales para determinar cuánto dinero te puede pagar al mes con el ahorro aportado. Parece fácil, ¿verdad?.

Pues en realidad no lo es tanto, como ocurre casi con cualquier producto asegurador, especialmente en el ramo de vida. Para empezar, cualquier cálculo actuarial ya es suficientemente complicado. Pero es que, además, hay más de un tipo de renta vitalicia según cuándo quieras cobrarla.

Estos son los principales tipos de rentas vitalicias que te encontrarás en función del momento donde se activan y empiezas a cobrar el dinero:

- Rentas vitalicias inmediatas, que son las que empiezas a cobrar nada más crear la renta y que funcionan como acabas de ver.

- Rentas vitalicias diferidas, que no se cobran de inmediato, sino después de unos años. Por ejemplo, contratas a los 50 años y empiezas a cobrar a los 65 años.

🤔 ¿Qué pasa con el dinero hasta entonces en una renta vitalicia diferida? Pues se supone que la aseguradora invertirá ese dinero para hacerlo crecer y puede que incluso te obligue a hacer aportaciones periódicas para aumentar el capital (en el mejor de los casos, simplemente te permitirá hacerlo, pero no como obligación). La clave aquí está en saber cómo lo hará crecer, porque 15 años son muchos para que tu dinero esté parado o creciendo por debajo de la inflación.

En otras palabras, en qué invierte el capital: si lo hace de forma muy conservadora, hay un coste de oportunidad enorme (inversiones que pueden ofrecer más rentabilidad a largo plazo), pero si es muy conservador, la inflación hará que la ganancia real sea prácticamente nula.

Y esta no es la única distinción entre modalidades de rentas vitalicias ni la única complejidad de este producto. Otros tipos, que veremos en los siguientes puntos junto con sus riesgos, son:

- La forma en la que se calcula cuánto dinero cobrarás cada mes.

- Qué pasa con el dinero si mueres antes de consumir los ahorros.

- La fiscalidad, que oculta una pequeña trampa para los herederos.

❌ Hay más de un TIPO DE RENTA VITALICIA

Y por si esto no fuese suficiente, también hay diferentes tipos de rentas vitalicias según cómo quieras cobrar ese dinero, algo parecido a lo que ocurre con el rescate del plan de pensiones. Esto añade un grado de complejidad adicional que no te cuentan y que es una de las cosas que debes saber sobre las rentas vitalicias antes de contratar.

Y es que, según el modelo de renta vitalicia que escojas, podrás acceder o no acceder a tu dinero cuando quieras o les quedará más o menos a tus herederos.

En concreto, se puede diferenciar entre:

- 1️⃣ Rentas vitalicias de capital cedido, con las que no existe posibilidad de recuperar el dinero. Además, en caso de fallecimiento, los herederos no cobrarán el dinero que no se haya consumido de la aportación inicial. Son las que les interesan a las aseguradoras y las más habituales porque ofrecen una renta mayor (te pagan más dinero cada mes).

- 2️⃣ Rentas vitalicias de rentas constantes o capital reservado, que se puede cancelar, pero a valor de mercado. Es decir, solo recuperarás lo que valgan las inversiones en las que está invertida la renta. Además, los herederos podrán cobrar el 100% del capital aportado (menos impuestos). A cambio, el dinero que recibirás cada mes será mucho menor.

- 3️⃣ Rentas vitalicias en modalidad mixta. Permiten rescatar el capital a valor de mercado, pero en caso de fallecimiento, los herederos solo recibirán una parte de la aportación inicial.

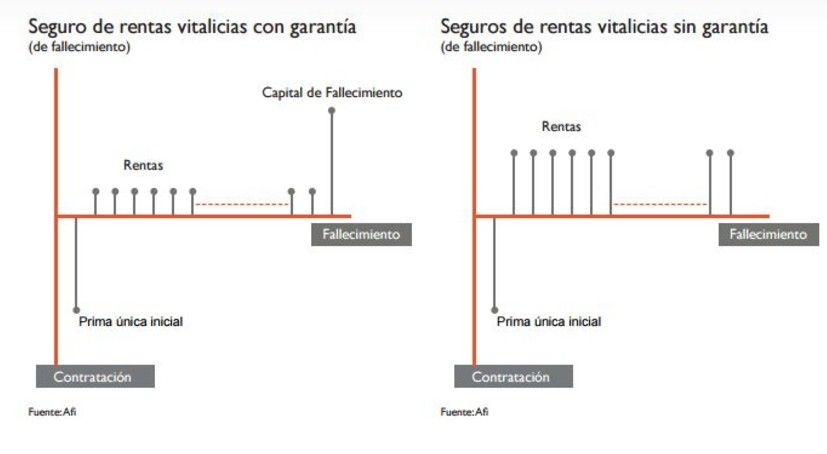

Además, también se pueden diferenciar las rentas vitalicias según tengan garantía (te pagan un dinero al fallecimiento) o no la tengan. Aquí la distinción tampoco es más sencilla:

- 1️⃣ Rentas vitalicias con garantía. Pagan una cantidad adicional en caso de fallecimiento y se puede diferenciar entre tres modelos diferentes:

- 📍Garantía de capital. Si falleces, tus herederos reciben el dinero inicial menos lo que ya cobraste.

- 📍Reversión. Los pagos mensuales continúan para otra persona, como tu pareja o los hijos

- 📍Período mínimo: Los pagos continúan por un tiempo fijo que puede ir desde unos meses hasta varios años.

- 2️⃣ Rentas vitalicias sin garantía. Son más simples: cuando fallece el titular o los titulares, se terminan los pagos. Lo que sobre es para la aseguradora.

❌ No podrás ACCEDER A TODO TU DINERO CUANDO QUIERAS

Lo acabas de ver: el dinero de las rentas vitalicias no es rescatable en su integridad ni en cualquier momento.

😰 Es más, dependiendo de la modalidad contratada, ni siquiera podrás acceder a ese dinero aunque lo necesites. Vamos, que no hay posibilidad de rescate anticipado y tendrás que conformarte con cobrar el dinero mensual que has pactado.

➡️ Esto es lo que ocurre con las rentas vitalicias de capital cedido, donde ni siquiera los herederos recuperarán el dinero tras el fallecimiento. Como contrapartida, la renta que puedes obtener será mayor.

Con el resto sí podrás acceder al dinero, pero puede que no a todo el que has ahorrado.

Una de las razones es que siempre lo recuperarás al valor de mercado de la inversión vinculada. ¿Qué quiere decir esto? Básicamente, la aseguradora invierte tu dinero y, si esas inversiones no van bien y necesitas recuperar todo el dinero, es posible que haya menos. Así es como funcionan también los famosos fondos garantizados.

Este es un resumen de lo que te encontrarás:

| Características | Renta a percibir | |

|---|---|---|

| Capital cedido | – No se puede recuperar el dinero. – Los hijos no heredan nada. | Más elevada |

| Capital reservado | – Se puede recuperar el capital a valor de mercado. – Los herederos perciben hasta el 100%. | Más reducida |

| Mixtas | – Se puede recuperar el capital a valor de mercado. – Los herederos perciben un porcentaje. | Intermedia |

❌ Es fácil que NO RECUPERES TODO EL DINERO

Acabas de ver uno de los casos más habituales por los que no recuperarás todo tu dinero, pero no es el único.

La gracia de la renta vitalicia es precisamente no sobrevivir a tus ahorros y la aseguradora hace sus cálculos para que así sea, pero sin perder ella dinero, como es lógico. Esto quiere decir que tampoco van a apurar al máximo la renta que pueden pagarte, sobre todo si no contratas la modalidad de capital cedido.

😨 Con una renta de capital cedido renuncias a cobrar por fallecimiento, por lo que ese dinero acumulado que no uses se ‘perdería’ e iría a parar a la aseguradora. Si tienes herederos, no cobrarán ‘un duro’. Y si falleces pronto, la aseguradora habrá hecho su agosto.

Incluso si optas por la modalidad de rentas constantes o capital reservado, lo normal es que tus herederos solo cobren una parte del dinero aportado. Lo que las aseguradas hacen es reservar un porcentaje del dinero para ese fallecimiento, pero casi nunca todo lo que queda por cobrar.

❌ Los HEREDEROS tampoco recuperarán todo

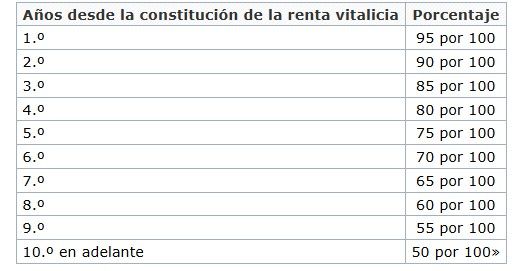

Este es uno de los secretos y desventajas menos conocidos de las rentas vitalicias. Desde 2019, a raíz del Real Decreto 1461/2018, los herederos solo cobrarán una parte del capital aportado en función del tiempo que haya pasado desde su constitución cuando esa renta vitalicia se benefició de la exención fiscal por reinversión (más adelante lo vemos en detalle).

Así lo determina la disposición adicional novena de esa ley, que incluso fija el porcentaje a recuperar según el tiempo que haya pasado. Es el siguiente:

A efectos prácticos, esto implica que, en el mejor de los casos, los herederos cobrarán un 95% del capital invertido si tú has aprovechado las ventajas fiscales de la renta vitalicia.

❌ Hace falta MÁS DINERO DEL QUE PIENSAS como punto de partida

Puedes cobrarla en el momento o más tarde, pero si piensas que un poco será suficiente para tener una buena paga mensual, piénsatelo dos veces. Los cálculos son similares a los que tendrías que hacer para vivir de tus inversiones, solo que necesitas menos dinero como punto de partida.

¿Cuánto puedes conseguir con una renta vitalicia? Menos de lo que esperas, seguramente. Un estudio de AFI en colaboración con Unespa realizado en 2018 estima que un hombre de 67 necesitará 55.426,77 € como capital de partida para contratar una renta vitalicia que le garantice 345,3 € al mes.

Eso sí, siempre que contrate una renta con capital cedido y con la que no se deje dinero a los herederos. El supuesto parte de una rentabilidad del 1,5% anual para esos ahorros (muy por debajo de la inflación) y la esperanza de vida en 2018 (ha aumentado desde entonces).

Estos son los casos analizados en el estudio:

Todos utilizan una renta vitalicia en la modalidad de capital cedido, con lo que una vez fallezcas, no quedará dinero para tus herederos. Da igual si falleces al mes de contratarla o 20 años después. Este es uno de los grandes riesgos de las rentas vitalicias.

Si quieres hacer tus propios cálculos, puedes usar esta herramienta de Abanfin que sirve como calculadora de renta vitalicia.

❌✅ La VENTAJA FISCAL tiene truco: no es igual de atractiva para todas las edades

Apenas vas a pagar impuestos. Esta es una de las armas comerciales de las rentas vitalicias. Y es totalmente cierto. Con estas herramientas pagarás menos impuestos en la renta, pero es muy importante que sepas cómo funciona la fiscalidad de las rentas vitalicias porque no afecta igual a todas las personas.

En el siguiente punto lo vemos en detalle. Por ahora, debes saber que en cierta medida, ocurre como con las aportaciones a los planes de pensiones: no compensan a todo el mundo por igual. Quienes más ganan tienen más ventajas. Con las rentas vitalicias, esas ventajas son para las personas más mayores y cuanto más, mejor.

La razón es que esta ventaja fiscal se articula como un porcentaje de la renta que está exenta y ese porcentaje aumenta cuanto mayor es tu edad.

Esta es su escala:

| Edad en el momento de la contratación | Renta exenta de impuestos | Renta sujeta a tributación | Tipo efectivo de tributación |

| A partir de 70 años | 92% | 8% | 1,60% |

| Entre 66 y 69 años | 80% | 20% | 4,0% |

| Entre 60 y 65 años | 76% | 24% | 4,80% |

| Entre 50 y 59 años | 72% | 28% | 5,60% |

| Entre 40 y 49 años | 65% | 35% | 7,0% |

| Menos de 40 años | 60% | 40% | 8,0% |

🔎 Para que lo entiendas mejor, imagina que contratas una renta vitalicia con 67 años, nada más jubilarte. Gracias a ella obtienes 500 € al mes o 6.000 € al año. Con 67 aplicarás una reducción del 80%, por lo que sólo un 20% del dinero tributará como rendimiento del capital mobiliario.

En consecuencia, sumarás 1.200 € como rendimiento de capital mobiliario que, a un tipo del 19%, se traducirán en 228 € de impuestos.

¿La traducción? Cuando realmente interesa contratar el producto es a partir de los 70 años o de los 66 en el mejor de los casos. Esto es lo que pagarías en impuestos con una renta vitalicia de 100 euros.

Pero incluso esta supuesta ventaja fiscal tiene trampa. ¿La razón? Se aplica sobre el total de la renta vitalicia contratada. Si partes con ese dinero ahorrado y lo vas retirando de una cuenta, no pagarás ningún impuesto.

Y con otros productos financieros solo pagas por las plusvalías que generas, que son los beneficios que obtengas por tu inversión (sí, el dinero de la renta vitalicia está invertido también).

Como excepción, las rentas vitalicias diferidas, que son las que contratas hoy y recuperas en años, sólo tributan por los rendimientos financieros acumulados en la fase de diferimiento.

Y con la fiscalidad empiezan también las ventajas de las rentas vitalicias porque…

✅ Sí puede servir para AHORRAR IMPUESTOS en determinados casos

¿Cuándo interesa una renta vitalicia? Cuando puede ayudarte a ahorrar impuestos por la venta de tu vivienda o de tu cartera de fondos de inversión. Esto es lo que se conoce como la exención por reinversión en rentas vitalicias.

☝️ Eso sí, solo aplica en determinados casos.

En concreto, pueden beneficiarse las personas mayores de 65 años que reinviertan el dinero de la venta de su vivienda habitual o que transformen una ganancia patrimonial en una renta vitalicia.

La ventaja de invertir el dinero de la venta de tu casa o de una cartera de fondos en una renta vitalicia es que no pagarás impuestos por la ganancia patrimonial acumulada. Solo lo harás por la renta vitalicia conforme a las reducciones que has visto antes.

Para que lo entiendas mejor, vamos a verlo con un ejemplo concreto. Una persona de 70 años que vende su casa y suma una ganancia de 100.000 €. Al hacer la renta ese beneficio implicaría el pago de 21.880 € en el IRPF.

En caso de contratar una renta vitalicia, no tendría que pagar esa cantidad a Hacienda. A cambio, sí que pagará impuestos por la renta vitalicia. Suponiendo que esos 100.000 € se pueden transformar en 5.100 € anuales, podría aplicar una bonificación del 92% y solo tributarían un 8% de ese capital o 408 euros.

Los impuestos por ese dinero, que tributan como rendimiento de capital mobiliario, ascenderían a un 19% o 78 € al año. Ahí radica el ahorro fiscal de las rentas vitalicias.

🔎 Resumen de la fiscalidad de las rentas vitalicias

Por si te has quedado con dudas, esto es lo básico que debes saber sobre cómo tributa una renta vitalicia.

- Tributan dentro de las rentas del ahorro como un rendimiento de capital mobiliario, igual que las Letras del Tesoro, cuentas remuneradas o depósitos (no son una ganancia o pérdida patrimonial como los fondos o las acciones).

- Aplican una reducción progresiva según el momento en el que empieces a cobrar (a partir de los 70 años solo sumas el 8%).

- Hay una exención por reinversión para mayores de 65 años. Si reinviertes la ganancia de fondos, acciones, venta de la casa… no pagas impuestos por la ganancia (19%), solo por la renta vitalicia.

❌ Ofrece una RENTABILIDAD MEDIOCRE

El 1,5% que has visto en el ejemplo es lo que puedes obtener con una renta vitalicia. ¿Te parece suficiente? Pues debes saber que ni siquiera está por encima del dato de inflación actual ni el 2% que el Banco Central Europeo (BCE) tiene como objetivo inflacionario.

La consecuencia es que puedes estar perdiendo dinero todos los años por el aumento del coste de la vida. Ese es el efecto de la inflación sobre tus ahorros.

Es importante que tengas claro este riesgo de las rentas vitalicias antes de contratarlas.

✅ Es un SEGURO y lo cubre el CONSORCIO DE SEGUROS

Entre las desventajas de las rentas vitalicias que verás en otros sitios es que no está cubierta por el Fondo de Garantía de Depósitos (FGD). De nuevo, es verdad, pero una verdad a medias.

Que no esté cubierta por el FGD no quiere decir que tu dinero no esté a salvo o seguro. Como con cualquier seguro, el seguro de rentas vitalicias está cubierto por el Consorcio de Compensación de Seguros. Esto quiere decir que, en caso de quiebra de la aseguradora, ellos se encargarán de garantizar que tu dinero esté a salvo, normalmente traspasando la cartera a una aseguradora sana.

❓ Preguntas frecuentes sobre las rentas vitalicias

Estas son las dudas más habituales sobre rentas vitalicias. Si tienes más preguntas sobre su funcionamiento, puedes dejarnos tu consulta.

¿Qué es una renta vitalicia?

Es un contrato de seguros donde la compañía se compromete a pagar una cantidad al asegurado de durante toda su vida a cambio de una aportación inicial. Es decir, le das un dinero a la aseguradora y ella lo transforma en un pago de por vida.

¿Cómo funciona una renta vitalicia?

La aseguradora aplica cálculos actuariales para establecer cuánto recibirás cada mes. Mientras el dinero está en sus cuentas, ofrece un interés técnico, es decir una pequeña rentabilidad.

¿Cuánto tiempo dura una renta vitalicia?

Como su propio nombre indica, estas rentas tienen carácter vitalicio: duran toda la vida, hasta el fallecimiento.

Esta es su principal ventaja: vas a tener un ingreso de por vida.

¿Qué pasa si vivo más del capital que he aportado?

Seguirás cobrando la renta de por vida, independientemente de que el dinero se acabe. Por eso las rentas vitalicias son una forma de asegurarte de que sobrevives a tus ahorros.

¿Qué pasa si fallezco antes de gastar el dinero?

Dependiendo de la modalidad que escojas, ese capital se lo quedará la aseguradora o lo cobrarán tus herederos.

¿Cómo funciona la exención por inversión rentas vitalicias?

Los mayores de 65 años no tendrán que pagar impuestos por las ganancias patrimoniales, incluida la venta de la casa que sea su vivienda habitual si reinvierten el dinero en una renta vitalicia.

A cambio, tributarán por el capital que les pague esa renta vitalicia.

¿Con quién se puede contratar una renta vitalicia?

Hoy en día la mayoría de las entidades financieras ofrecen este tipo de productos, desde Banco Santander hasta BBVA pasando por Caixabank. Ahí puedes encontrar ejemplos de rentas vitalicias.

También las principales aseguradoras como Mapfre, Axa o Allianz trabajan con él. Estas serían los especialistas en rentas vitalicias.

Aquí puedes ver algunos ejemplos de rentas vitalicias y su análisis:

Esto es lo que debes saber sobre las rentas vitalicias antes de contratarlas, sus riesgos y desventajas que otros no te cuentan, pero nosotros sí.

Cómo elegir la mejor renta vitalicia para ti

Mi recomendación es que cuentes con la ayuda de un asesor financiero independiente para elegir la mejor renta vitalicia para ti.

Te ayudará a elegir el producto mejor adaptado a tus objetivos (no los del banco o la compañía de seguros) y a optimizar la fiscalidad, que es fundamental en estos casos.

Si quieres que te ponga en contacto con el asesor financiero que lleva las inversiones de mi familia, pídemelo aquí.

Antes de ponerte en contacto, te haré 2 preguntas para asegurarme de que cumples los criterios para trabajar con ellos.

Hola Luis.

Mi madre 88 años, ha vendido una segunda vivienda, precio compra 6000 precio venta 20000. Ganancia 14000.

Quiere contratar una renta vitalicia para no tributar por la ganancia.

Tendria que contratar por 20000 o por 14000?

Ese dinero lo invierte la entidad aseguradora en bolsa, etc? Porque si es así no interesa.

Entiendo que si fallece, el beneficiario recibe el capital inicial según la disminución del 5% por cada año, como aparece en la tabla de la AEAT.

Y si fallece también el beneficiario? Que pasa con el capital?

Es rentable?

No busca ganar dinero, solo ahorrarse la tributación.

Muchas gracias, ojalá pueda ayudarnos.

Buenas Antonio,

Tendría que contratar por el valor de la ganancia patrimonial. En el artículo se explica cómo funcionan en términos de inversiones (sí, el dinero se invierte, aunque no siempre en bolsa o de forma arriesgada) y las modalidades en caso de fallecimiento del beneficiario.

Al final, lo que debes hacer es ver cuánto pagarán de impuestos (en torno a 2.820 euros) frente a todo lo que implica esa renta vitalicia en términos de costes, bloqueo del capital y posibles problemas para la herencia.

Gracias por contestar.

Si es tan amable, otra duda por si sabe del tema:

Mi madre está cobrando pensión con complemento a mínimos y debido a esta ganancia tendrá que devolver todo el complemento cobrado en 2025.

Sabe si contratando esta renta vitalicia también está exenta de esta devolución? No se si hacienda comunica ganancia cero a la seguridad social?

Gracias de nuevo

Buenas Antonio,

Esa renta vitalicia podría considerarse un rendimiento que afecte a ese complemento.

Tengo77añosy Enero vendo una casa,con una ganancia patrimonial de55000€.han pasado más de 6 meses de la venta,se puede hacer una renta vitalicia pasados esos 6 meses

Buenas Juan,

Si la casa es la vivienda habitual no habría que pagar impuestos. En caso contrario sí.

Respecto al plazo para contratar la renta vitalicia y estar exento de tributar por la ganancia, es de 6 meses. Pasado ese plazo, puedes crear la renta, pero no estarás exento de pagar impuestos.

Buenos dias Luis,

Tengo 82 años mujer una renta vitalicia 110.000 e capital recervado al interes 2,23 caxabank si la vendo podria cobar mas interes sabe haora a cuanto esta ademas ganaria 900 e Gracias

Buenas Concepción.

No termino de entender la segunda parte de la pregunta. En cuanto a la conveniencia de vender, habría que hacer un estudio, pero esos intereses del 2,23% están en línea de lo que se puede obtener con otros productos conservadores como cuentas remuneradas o fondos monetarios.

Tengo un Plan 21 Jubilación de Axa, Es un seguro de ahorro e inversión que según la póliza «AXA seguros garantiza el pago de una Renta Vitalicia fraccionada en mensualidades con una Renta Básica garantizada». En la oficina de AXA me han dicho que esa renta vitalicia es sólo hasta que se acabe el capital acumulado, lo cual por lo que estoy leyendo no es una interpretación correcta, si es una renta vitalicia, será mientas viva el beneficiario, ¿es así?

Buenas Agustín,

Si la renta se mantiene hasta que se acaba el capital acumulado, estaríamos ante un producto diferente a una renta vitalicia.

Hola!

Vi que mi mamá tiene una renta vitalicia «previsional», ¿funciona de la misma forma?

¿Que pasa si el capital aportado inicialmente no es dinero sino un inmueble, ¿ellos se lo quedan? Gracias!

Buenas Antonela,

Lo que se cuenta en el artículo está más enfocado a España, donde las rentas previsionales no se comercializan. Del mismo modo, tampoco sabría decirte si, al aportar un inmueble, la aseguradora se queda con la casa o si lo han arquitecturado como una hipoteca inversa española, que es como segurmente funcione.

Si tengo unos ahorros y no voy a cotizar años suficientes para tener pension, ¿en qué productos debería invertir? ¿Un puso para alquilarlo y luego venderlo y hacer una renta vitalicia (siendo segunda residencia)? ¿O mejor depósitos y fondos de inversión y cuando llegue la edad de jubilación conertiemo en una renta vitalicia?

Buenas Esther,

Quien mejor puede ayudarte a analizar tu situación en detalle, teniendo en cuenta todas las variables, es un asesor financiero independiente.

¿ Puedo acogerme a la exencion fiscal de las plusvalias por ser mayor de 65 años por la venta de (acciones y fondos por ejemplo) e invertir lo obtenido en en una renta vitalicia de 140.000 euros y poder repetir lo mismo al año siguiente completando otra inversion en renta vitalicia por los 100.000 euro que restan hasta el limite de 240.000 ?

¿Volvería a tener la misma exencion fiscal esta segunda vez o solo se puede hacer la exencion fiscal una vez ?

Buenas Ricardo,

No hay límites a las veces que puedes aplicar la exención fiscal siempre que no se supere el límite marcado.

Buenas tardes

En la actualidad y con los tipos tan bajos, cual es la mejor inversión para un complemento de la pensión ? 77 años. A invertir 75.000,- €

Buenas Francisco,

Para responder habría que analizar y conocer su situación patrimonial completa.

Buenos dias puedo vender el seguro que me da 2,24 contratar de nuevo si me da mas interes lo contrate por 60.000,00 mil y veo que lo podria vender por 61.000,00 que comicion me cobran y dendria que pagar 20% Hacienda. gracias

Buenas Concepción,

Habría que revisar si la póliza te permite recuperar el capital y estudiar bien el tema fiscal.

Buenas tengo que pagar 25% del beneficio al banco .gracias

¿A qué te refieres exactamente?

buenos días me refiero que si vendo renta vitalicia tengo que pagar al banco 25% del plus valía y

en la renta 21% gracias

Habría que ver lo que especifica el contrato sobre qué cantidad puedes recuperar en cada momento para saber si el banco se queda o no con alguna cantidad adicional.

En cuanto a los impuestos, si has aprovechado algún tipo de exención por reinversión en rentas vitalicias, es posible que tengas que tributar por ese capital como rentas del ahorro.

Buenos días. Caixabank me ofrece hacer Rentas Plan Inversión Flexible Plus con mi Plan de pensión de 700000 €.

Me asegura una renta vitalicia de 196 €/ mes a interés fijo del 3,15 % y al rescate del capital ,este será lo que valga en el momento.

Me han mostrado ejemplos de otros clientes (de forma anónima) y todos tienen un capital superior al de partida después de varios años, además de haber cobrado la renta mensual.

Es fiable ? Estoy hecha un lío .

Muchas gracias.

Buenas,

Si ese 3,15% está asegurado por contrato, no tiene por qué haber trampa.

Buenas, entiendo que uno recibe como rentas la rentabilidad ofrecida por la aseguradora y por lo que hay que tributar. Y que una vez fallecido el beneficiario continua con las rentas o el capital aportado pasa a los herederos si así se estableciera. Es correcto ?.

Buenas Jesús,

Como se explica en el artículo, el capital puede o no pasar a los herederos según la modalidad de renta vitalicia contratada.

Buenos días:

Mi madre, 91 años, va a vender una propiedad rústica por un valor de 270000 euros.

Estoy intentando buscar la forma de minimizar impuestos. Había pensado en una renta vitalicia pero no se si es una buena opción dada su edad y si, después, al heredar habría de pagar yo los mismos impuestos.

Si hace una donación de 60K a un nieto para la compra de una vivienda, ¿también tiene que tributar por ese dinero?

El comprador quiere comprar a plazos durante un periodo de 2 años. Si mi madre falleciese antes ¿qué implicaciones podría tener?

Saludos y gracias por la respuesta

Buenas Alba,

Habría que hacer los cálculos y ver qué renta vitalicia puede contratar, pero puede ser una opción si se hace bien.

En cuanto a los impuestos de la herencia, habrá que pagarlos en cualquier caso, tanto si vende la casa y después os llega el dinero como si constituye una renta vitalicia de la que después heredáis una parte.

Sobre la donación, el que tendrá que pagar impuestos es el nieto. Tu madre no pagará nada por donar.

Y por último, las obligaciones de pago se trasladarían a vosotros como herederos. Implicación no habría ninguna desde un punto de vista fiscal.

Buenos días,

Tengo una pensión contributiva por incapacidad permanente absoluta por lo que estoy exento de hacer la declaración de renta y quiero vender mi piso, el cual me dejaría unos 100 mil de beneficio bruto (approx 60 netos).

Tengo 56. Si me decido en invertir en RV para tener ingresos extra sin herederos, debería hacer declaración y pagar impuestos? Que opción sería más interesante en mi caso? Por mi patología tengo una esperanza de vida de entre 10-15 años max.

Muchas gracias por tu amable respuesta y un cordial saludo

Carlos

Buenas Carlos,

Las rentas vitalicias no figuran como un segundo pagador, aunque dependiendo del rendimiento mobiliario que sumes sí que podrías tener que hacer la renta.

Buenas,

Por motivos de salud no he podido trabajar, pero he recibido una herencia y no sé cómo invertir el dinero ya que no voy a cobrar pensión contributiva. ¿Sería este un buen producto para mi caso o habría otro que me asegurara cobrar algo para mantenerme hasta mi fallecimiento? Y en tal caso, ¿sería mejor un banco o una aseguradora? Tengo 52 años.

Buenas María,

Habría que hacer cálculos. Las rentas vitalicias son solo una opción más y normalmente no la mejor. Para poder habría que tener en cuenta tu situación general y el resto de rentas que puedas generar para jugar con eso y que puedas cobrar una pensión no contributiva.

Buenos dias,

Mis padres tienen una renta vitalicia en caixabank. Mi padre falleciò. Mi madre, ahora con demencia, siempre me dijo que cuando uno de los dos falleciera la mitad de esa renta pasaria a nosotras ( hijas). En el banco nos dicen que no, que hasta que fallezcan los dos no podemos acceder a ese dinero. Es así?

Gracias de antemano.

Un saludo.

Buenas Marga,

Habría que ver qué pone en el contrato para saberlo. Si se firmó entre ambos, lo más habitual es que esté estructurada tal y como lo plantea el banco. En cualquier caso, las herederas no heredaríais la mitad de la renta tal cual, sino el capital que sirvió para constituirla y todo depende del tipo de renta vitalicia.

Estamos valorando la posibilidad de rescatar 2 rentas vitalicias de mi madre. Me gustaría saber como tributaría en el rescate ya que solo tributaba por el 8% de la renta y cómo tendría que tributar en el IRPF el próximo año. Gracias

Buenas,

En principio, será un rendimiento de capital mobiliario. Para calcular la cuantía a incluir hay que sumar al importe del rescate las rentas satisfechas hasta dicho momento y restar las primas satisfechas y las cuantías que ya hayan tributado como rendimiento de capital mobiliario.

Además, si la renta vitalicia se utilizó para disfrutar de la exención por reinversión en rentas vitalicias, habría que hacer una declaración complementaria para devolver esas cantidades.

«Buenas Eduard,

No hay ninguna norma al respecto. En cualquier caso, estos porcentajes son habituales en la industria. Es el precio por recuperar el capital antes de tiempo.»

Es decir, que en caso de «ganancia» la aseguradora, en mi caso, me «birlaría» el 25% de la «plusvalía».

No obstante, si hay «perdidas», yo las debo asumir en su totalidad…

Para mi, humilde entender, esta «praxis» (mala) tiene un nombre que es «robar».

Buenos días. Tengo contratado un PIAS desde los 39 (ahora tengo 44) y la idea era recuperar el capital como renta vitalicia a los 60 años. Lo tengo con Aegon. Con las expectativas que expongo, ¿me aconsejas cambiar el capital actual a otro vehículo financiero?

Un saludo!!!!

Buenas Raúl,

Con tan poca información es imposible responder. Desde luego, el PIAS de Aegon está entre los mejores que hay.

Hace un par de meses contraté con una entidad aseguradora una «Renta Vitalicia Constante con Capital Reservado – Póliza de seguro de vida». En el apartado de cláusulas, de las condiciones particulares del contrato, consta una que trata sobre «la determinación del valor de rescate», y que transcribo literalmente:

«El valor de rescate total será igual a un importe equivalente al valor que, a la fecha de efecto del rescate, tendrían (i) las rentas futuras y (ii) el capital de defunción esperados, según las tablas de mortalidad – probabilidad de fallecimiento- que se utilizaron en el momento de la contratación, y ambos valorados con la TIR de mercado de la cartera vinculada, neta de costes, que corresponda en la fecha de efecto del rescate. Si este importe equivalente es mayor que la prima, el valor de rescate total será la prima más el 75% de la diferencia entre la prima y el importe equivalente.»

Mi consulta es en referencia al «75% de la diferencia entre la prima y el importe equivalente». ¿Por qué el 75% y no el 100%? ¿Existe alguna norma legal al respecto?

Buenas Eduard,

No hay ninguna norma al respecto. En cualquier caso, estos porcentajes son habituales en la industria. Es el precio por recuperar el capital antes de tiempo.

Buenas noches,

Entiendo, perfectamente, que una Renta Vitalícia » es un contrato de seguros donde la compañía se compromete a pagar una cantidad al asegurado durante toda su vida a cambio de una aportación inicial. Es decir, le das un dinero a la aseguradora y ella lo transforma en un pago de por vida». No obstante, en el caso, concreto, de una Renta Vitalícia constante y a Capital Reservado, que contempla la posibilidad de realizar, en un momento de necesidad imperiosa, el rescate total, a sabiendas que el importe resultante puede ser inferior (minusvalía o perdida) al esperado, por las fluctuaciones de los mercados de capitales. Sin embargo, si és superior (plusvalía o ganancia), resulta que, en mi caso, la compañía aseguradora me birla la quarta parte (25%)… ¿Debo, entender, que cuando hay minusvalía, la aseguradora aumenta dicha perdida con el 100% del «precio de rescate»?

Opino que esta «praxis» (mala) es un robo. Hay que estar, por igual, tanto en las «verdes»como en las «maduras». Al fin y al cabo quien corre con el riesgo es el asegurado.

Buenas Eduard,

Coincido contigo. Este es el precio a pagar por esa supuesta seguridad de las rentas vitalicias, igual que las penalizaciones por retirar tu dinero de un depósito antes de tiempo.

Hola, me gustaría resolver una dudas, expongo el caso:

Renta vitalicia con capital reservado hasta fallecimiento de CaixaBank

A nombre de 2 titulares casados en régimen de gananciales con una edad de 80 años y con testamento hecho «del uno para el otro»

Capital invertido X€

El producto garantiza que los X€ serán reembolsados íntegramente a sus herederos al fallecer los titulares

Mientras vivan ambos, recibirán una renta de Y€

Dudas:Si un titular fallece para seguir cobrando el otro titular los Y€, ¿debe tributar por el impuesto de sucesiones? ¿Tendría que tributar por X€/2 que es su parte del capital?Si no lo hiciera, ¿podría seguir cobrando la renta, pero solo cobraría Y€/2?

Cuando fallezcan ambos, los herederos para recuperar el capital X€, ¿tendrían que tributar por el impuesto de sucesiones? ¿Podrían mantener el producto vivo y conservar esa renta (tributándola en su IRPF) y posponer la recuperación del capital?

Me surge la duda si es un producto a nivel fiscal más beneficioso para los herederos que tener el dinero en un fondo de inversión. Porque sé que un fondo de inversión heredado no tributa los beneficios que tuvo el fallecido, lo que llaman plusvalía del muerto. Pero si el fondo está a nombre de los 2, ¿cuándo uno fallezca que ocurre?

Me podrían ayudar con todas estas dudas:

¿Entonces que sería más eficiente a nivel impuestos para los herederos, la renta vitalicia o un fondo de inversión?

Mil gracias!

Buenas Berta,

Vamos con las respuestas.

Cuando un titular fallece y el otro heredera la renta vitalicia, deberá pagar por el 50% de ella en el Impuesto sobre Sucesiones.

Cuando fallezcan los dos, quienes pagarán serán los herederos. En este sentido, los herederos no pueden mantener la renta vitalicia, ya que el producto se articula en base a las circunstancias del tomador y asegurado, que son diferentes a las de los herederos.

En términos de fiscalidad respecto a los fondos, dos cuestiones:

Buenas tardes, quisiera que pf me responderia ha esto. El caixaban ha venido a mi suegra una renta vitalicia capital reservado, mi suegra no sabian ni lo que la estan vendiendo ya que tiene 80 años y casi no sabe de números. Si lo rescata ahora pq no lo quiere tener ahi. Cuanto pagaria a hacienda o no pagaría? Muchas gracias

Buenas Marta,

Por un lado, si creéis que el banco ha colocado un producto que tu suegra no entedía o que no sabía lo que era, podríais reclamar.

A partir de ahí, lo primero sería revisar el contrato para ver en qué condiciones podría rescatar el dinero. Lo segundo y en términos fiscales, si esa renta vitalicia ha servido para beneficiarse de alguna exención (venta de la casa, por ejemplo), perdería esa ventaja fiscal. En caso contrario, no habría impacto fiscal. Por ejemplo, si es un dinero que tenía ahorrado, que no proviene de una venta de fondos o de acciones, no tendría que pagar impuestos.

tengo un piso tasado en 300.000 euros, ¿me interesaría una renta vitalicia inmobiliaria?

Edad 73 años y mi esposa los mismos, vivimos en él.

Es una decisión muy particular, Misael, el artículo explica las ventajas y peligros de este producto para que puedas saber si es para ti.

Desde luego, si no tienes hijos a los que legar la vivienda, puede ser una opción para conseguir liquidez.

Quisiera saber si este razonamiento es correcto:

Si cuando tenga 67 años contrato Renta Vitalicia de un beneficio de 80.000 € tengo exento el 19% de IRPF por lo que ahorro 15.200€

Si cobro 350 mes de renta vitalicia, en 20 años habré completado el capital invertido: 84.000

Por 350 € mes, tributo por un 20% el 3,80% si contrato la renta después de los 66 El IRPF sería 2,66 que al año 31,92 y en 20 años 638,4

Si todo esto es así, compensa. Y si no es correcto, quisiera saber en qué me equivoco.

También quisiera saber si mis herederos, en caso de vivir 10 años, cobrarían, al menos, 40.000€

Buenas CB,

El cálculo sería el siguiente:

Con 66 años y 350 euros al mes, sumas 4.200 euros al año. De ese dinero solo tributa un 20%, que serían 840 euros. Esos 840 euros tributarán al 19% como rendimiento de capital mobiliario. En total pagarás 159,6 euros al año.

Por otro lado, en una renta vitalicia no percibirías 350 euros al mes en 20 años, sino que la cantidad siempre será menor porque la compañía tenderá a dejar un margen por si vives más tiempo.

En cuanto a la herencia, si la idea es que se herede el capital sobrante, eso hará que la renta mensual sea todavía menor. Además, muchas aseguradoras no permiten esa opción.

Buenos días

En la renta vitalicia inversión flexible plus que ofrece Caixabank, el capital de fallecimiento solo pasaría a los herederos en caso de fallecimiento del tomador. Entiendo que el valor liquidativo de ese capital, en el momento del fallecimiento sería el valor que tuviera en ese momento los mercados, ¿sería el del día concreto del fallecimiento entonces, o cuando se le comunicara el fallecimiento del tomador a la entidad bancaria?

Gracias

Buenas Antonio,

En el contrato tienen que indicar de forma clara qué capital pasaría a los herederos y en qué condiciones. Lo normal es que sea el valor a mercado, sí, y al valor del día de fallecimiento.

Gracias por contestar.

Suponiendo que por la razón que fuese, se retrasa la comunicación del fallecimiento al Banco, este no podría liquidar ese mismo día o al siguiente con los precios de esa fecha en el valor del mercado,.¿que pasaría entonces con esa actualización de precios? ¿A que valor se liquidaría el capital, a la fecha del fallecimiento o a la fecha de comunicación a la entidad? Dependiendo de eso entiendo que podría haber variaciones importantes en el capital recuperado. En el contrato parece que no queda claro ese aspecto.

Saludos.

Buenas de nuevo,

Hasta donde yo sé, se mantendría el precio aunque se liquidase más tarde. En cualquier caso, la mejor forma de aclararlo es preguntar a la entidad y que te trasladen la respuesta por escrito.

Mi tía ha vendido hace 3 meses el piso de la playa con una ganancia patrimonial de 50.000€

Se estaba planteando invertir en una renta vitalicia para no tener que pagar el IRPF en junio de 2024

El problema es que tiene 89 años y no encuentro un banco que le ofrezca el producto.

¿Existe alguno válido con su edad?

¿Es aconsejable a su edad?

Gracias

Buenas Carlos,

Para rentas vitalicias puedes consultar aseguradoras más que bancos. Tienen mucho más producto y son más flexibles en las condiciones. Con 89 años puede ser complicado encontrar una entidad que firme el producto, pero se podría lograr.

A efectos prácticos, los impuestos a pagar por la plusvalía ascienden 10.380 euros. Para que la plusvalía compense, el ahorro por la renta vitalicia debería ser igual o mayor al 50% de lo que piensas invertir, siempre que tu tía quiera que alguien herede ese capital.

Buenos días. En primer lugar felicidades por la web y gracias por la información. Tengo una duda… Si en la Comunidad de Madrid un matrimonio mayor de 70 años con dos hijos adultos va a vender una segunda vivienda en 145.000 euros ¿Cuál sería la manera de pagar la menor cantidad en impuestos? Otra pregunta… Entiendo que si la vivienda costó aproximadamente un millón y medio de pesetas en el año 1999, se han invertido en la casa a lo largo del tiempo 30.000 euros, el beneficio aproximado sería unos 105.000 eur aproximadamente. ¿Cuál es el plazo mínimo de la renta vitalicia para evitar pagar impuesto sobre patrimonio +-20%? ¿Hay otras opciones o solo la renta vitalicia? Muchas gracias

Buenas Antonio,

La cantidad máxima a reinvertir en una renta vitalicia es de 240.000 euros, lo que cubriría la ganancia patrimonial. Esa es la forma de pagar menos impuestos por la venta de la casa. Eso sí, esta opción está solo disponible para las personas mayores de 65 años. Si la vivienda también es titularidad de los hijos, ellos no podrán acogerse a esta ventaja.

En el resto de casos, la ganancia patrimonial se sumará a las rentas del ahorro en el IRPF.

Ramon

He visto opiniones dispares sobre la exención del impuesto ganancia patrimonial por venta casa segunda residencia.En mi caso la plusvalia estimada puede ser de 250.000€ ( serían 60.000€ aprox de impuestos IRPF..).Precio venta de la casa ,580.000€

Entonces si quiero conseguir la exención:

1.- Estoy obligado a invertir en Renta Vitalicia el total de la venta de la casa?

2,- O no puedo más que ese máximo de 240.000€?

3.- Y entonces cómo calculo la plusvalia. Serian 580000 – 240.000 € = 340.000 € y esta cifra ya esta cerca del valor inicial compra ( no plusvalia..)…es así??

4.- Estoy obligado a mantener esa inversión de 240.000€ en Renta Vitalicia hasta mi fallecimiento..?

5.- Qué tipo Rentas Vitalicias son las que ofrecen que la inversión sea exenta del impuesto Ganancia Petrimonial..?

Gracias por sus respuestas,ramón

Buenas Ramón,

La cantidad máxima a invertir en una renta vitalicia para estar exento de abonar la ganancia es de 240.000 euros. Para la exención en rentas vitalicias lo que se tiene en cuenta es la reinversión de la plusvalía.

Esta plusvalía se calcula por la diferencia entre el precio de compra más los impuestos que pagaste y reformas que hayas realizado y el precio de venta. La fórmula sería:

Plusvalía = precio de venta – (precio de compra + impuestos de la compra + mejoras realizadas en la vivienda)

Esa cifra es por la que pagarás impuestos y la que quedará exenta de tributar hasta un máximo de 240.000 euros.

Por otro lado, para estar exento, tendrías que contratar una renta vitalicia a fallecimiento y, en teoría, sin posibilidad de recuperar ese dinero antes.

Muchas gracias por su magnifico blog.

¿Es factible la siguiente idea? a los 66 o 70 años, o antes, contratar una renta vitalicia, aportando el capital procedente de un fondo de inversion, sin tener que abonar el 19% o porcentaje aplicable por rendimiento del ahorro? Es decir, hacer algo como un traspaso desde un fondo de inversión a renta vitalicia, sin pagar impuestos por los beneficios obtenidos del fondo, y asi minimizar al maximo el pago de impuestos?

Un saludo !

Buenas Ángel,

Lo que haces en realidad es rescatar el fondo y, con ese dinero, contratar la renta vitalicia. Así evitas tributar por esas ganancias acumuladas.

A partir de que % de rentabilidad es interesante subscribir una renta vitalicia a los 63 años por 100.000 euros. Gracias.

Buenas Carlos,

Lo cierto es que no hay un porcentaje exacto, pero lo idóneo es que supere por lo menos la inflación, así que podríamos marcar un mínimo de un 2%

Buenas días , mi pregunta en el tema de una Renta Vitalicia Capital reservado. Me comentan en mi banco que me garantizan un 2.62 % de interes de por vida mes a mes hasta fallecimiento y un 1% del seguro de vida hasta 600 junto al capital inicial en caso de fallecimiento para que mis herederos .Entiendo que mis herederos percibiran de forma integra a fallecimiento mi capital inicial. Mi pregunta viene a que he escuchado y leído que ha aparecido un real Decreto 1461/2018 que afecta al impuesto de la renta de las personas físicas, donde dice » o creo entender» que por cada año de renta vitalicia que se mantiene se rebaja el capital invertido en un 5% hasta llegado los 10 años.

¿ Esto es real para todas las rentas vitalicias constituidas a parir del abril del 2019? o sólo son para rentas vitalicias que se han constituido para la desgravación fiscal por venta de inmuebles para mayores de 65 € y tope de 240.000 € como comentaís en opiniones anteriores.

Gracias por vuestra contestación.

Buenas,

EL texto se aplica a las renta vitalicias constituidas a partir de 2019, no a las anteriores. Además, se aplica solo a las rentas que proceden de la transmisión de elementos patrimoniales (venta de acciones, fondos de inversión, un coche…) Lo que indica el texto es que, para esos supuestos, el capital en caso de fallecimiento será del 50% del capital de la renta vitalicia a partir del décimo año.

Esto ya punto de vender piso 2a residencia por 160.000. Tengo 69 años. Quiero tener 60.000 en cuenta corriente para gastármelo y resto 100.000 en renta vitalicia. ¿ es aconsejable? Y ¿ cómo tributa en Hacienda?

Buenas Eugenie,

En el artículo explicamos cómo tributan las rentas vitalicias. Básicamente se sumarán a las rentas del ahorro como rendimiento de capital mobiliario, aunque con una cantidad exenta de tributar según la edad a la que formalices la renta vitalicia.

Mi esposo tuvo un accidente de trabajo en el 2006 y por esa causa, una parte de su indemnización fue a parar a una renta porque donde el trabajaba así lo exigía. Muchas veces te lo pintan hermoso, pero cada vez vemos una burla en lo que se le depositan actualmente 1400 pesos Argentinos menos de un kg de Carne o dos kg de papa un desastre .Porque no darle lo que le corresponde o poder recuperar su activo .El tenia 27 años cuando tuvo el accidente quedo con secuelas y no volvió a trabajar. Yo recomiendo a las personas que jamás pongan su dinero en una renta vitalicia .

¡Muy buenas, Luis!

Soy consultor financiero y antes de nada felicitarte por el alcance de tu página y por intentar acercar las finanzas a la población. Pero por otro lado, todavía estoy buscando cuáles son los “problemas” reales en todo lo que expones, a lo que habría que hacer algún matiz.

Lo primero, no son productos excesivamente complejos ni poco transparentes, son un tipo de seguro en el que hay diferentes modalidades como con casi todo en la vida. No todos los seguros de coche son iguales y no por eso son “peligrosos” de contratar… sólo hay que leer lo que se firma y no quedarte con dudas, porque estás firmando que lo aceptas.

En segundo lugar, la mayoría de “problemas” que has expuesto son que una EMPRESA PRIVADA te ofrezca un SERVICIO y no sea ¿GRATIS? ¿Tener una renta vitalicia y que si años después te arrepientes, no recuperes todo tu dinero? Pero es que eso es lógico, ¿no? 😂

No vas a cobrar durante 5 años todos los meses y, encima, después vas y pides el 100% del dinero para ti o para tus herederos…

Por otra parte, si multiplicas 1.000€/mes por 12 meses x 15 años jubilados te sale la pequeña cantidad de 180.000€… Normal que tener una renta VITALICIA no sea barato, porque si vives 22 años ¡también te la van a pagar!💰

De todas formas , y para no extenderme más, para eso existimos los expertos en cada materia y lo normal es recurrir a profesionales en cada materia. Te adelanto que las personas que trabajan en un banco, o en una aseguradora, lo que suelen saber es “este trimestre toca vender este producto para cobrar el bonus”. 🤦♂️

De todas formas, no pienses que soy un hater o que solo vengo a molestar, me encantaría charlar contigo y, además, mi análisis financiero no tiene coste económico. Quién sabe, partiendo de que tenemos en común el gusto por las finanzas y ayudar al resto a que mejoren las suyas, ¡quizás salimos de la charla como amigos! 😜

Buenas Alejandro y muchas gracias por tu opinión,

Creo que, como todo producto asegurador las rentas vitalicias tienen un grado de complejidad adicional. A partir de ahí, es una opción para asegurar tu futuro, ni más ni menos, pero es una sobre la que no se suelen contar estar cosas que contamos aquí. De hecho, por eso el artículo tiene el título que tiene y no «Qué es una renta vitalcia».

Coincido en que es normal que la renta que se percibe sea reducida (la compañía debe dejarse un margen), que no puedes esperar recuperar el 100% del dinero y pienso que mucho tiene que ver con promesas de anuncio, por un lado, y porque quienes al final contratan son los hijos, que no siempre tienen los mismos intereses financieros que los padres, lamentablemente.

Muy buenas, Luis!

No digo que sean fáciles, pero que prestando un poco de atención a lo que firmas y ¡¡preguntando las dudas!! se entiende. Porque amigos, no olvidéis que vais a contratar un producto financiero y no os tenéis que llevar ninguna duda a casa.

Yo no dejo que mis clientes tengan dudas y, además hago un seguimiento y les enseño finanzas para que sepan lo que tienen y por qué lo tienen.

Ahí está el verdadero problema.

Lamentablemente, la cultura financiera en España es de las más bajas del “primer” mundo y, para empeorar la cosa, hay mucho interesado… 🤦♂️

Luis, tienes mis datos de contacto y estoy seguro de que tendríamos una conversación interesante y ayudaría a muchos de tus lectores sin coste. 👍

Buenas tardes,

Lo primero de todo, agradecer a Luis Pita, toda esta información que de manera altruista que nos da y que es que es verdad que hay muchas cosas que no te cuentan….. y juegan vilmente con ello, (lo más sangrante es que en muchos casos es la propia Administración).

Por si sirve de ayuda, simplemente comentaros cuestiones importantes si se constituye una renta vitalicia para tener exención por ganancias patrimoniales, que podría ser de las pocas casuísticas en la que se puede plantear y ser interesante, que por motivos personales me he encontrado muchos casos de auténtica crueldad con personas mayores, y con ese ápice de ayudar os expongo, porque no puedo permitir que haya injusticias,

Hay que tener mucho ciudado y hacerlo bien, porque Hacienda está yendo a saco con esto y muchas veces no dan mucha información en ningún sitio, y si no se hace correctamente no tienen piedad:

– Quedan exentas de gravamen las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de elementos patrimoniales por contribuyentes mayores de 65 años, siempre que el importe total obtenido por la transmisión se destine a constituir una renta vitalicia asegurada a su favor. Es obvio, pero es importante tener en cuenta que tienen que se mayores de 65 años para poderlo hacer.

– Hay que hacerla dentro de los seis meses posteriores a la venta.

– En el supuesto de fórmulas de contraseguro, la cuantía total a percibir con motivo del fallecimiento del asegurado en ningún momento podrá exceder de determinados porcentajes respecto del importe destinado a la constitución de la renta vitalicia. (esto quiere decir, que en caso de fallecimiento del asegurado, no se puede recuperar un 100% del capital, sino que hay una tabla que indica el procentaje, lo normal para evitar problemas es que se constituya con un 50% o menor y con un renta constante inmediata mensual).

– El contribuyente deberá comunicar a la entidad aseguradora que la renta vitalicia que se contrata constituye la reinversión del importe obtenido por la transmisión de elementos patrimoniales, a efectos de la aplicación de la exención prevista en este artículo. Es decir, hay que tener un documento/prueba de que se le ha dicho a la aseguradora que se constituye con este propósito, si no te lo dan hay que pedirlo y tener prueba de eso, sino Hacienda te puede echar abajo la exención.

– La cantidad máxima total cuya reinversión en la constitución de rentas vitalicias dará derecho a aplicar la exención será de 240.000 euros.

– Se pueden hacer inversiones parciales, es decir, que no tienes porqué invertir todo lo que recibes de la venta. (He visto por ahí algún post, que deba entender que hay que invertir todo, y no es asi, puede hacerse una parte, lógicamente sería proporcional lo que consigues de exención).

La exención puede ser interesante en unos casos y no en otros, por el funcionamiento que tiene. El factor principal para estudiar si interesa es el precio de adquisición de los activos. Me explico.

Imaginemos, que compro algo que vale neto 100.000 euros y lo vendo neto 150.000 euros y reinvierto todos los 150.000, realmente el ahorro fiscal es el tipo de 50.000 como va por tabla serían aproximadamente un 21% de 50.000 , es decir, 10.500 euros. Si hiciera una reinversión parcial, por ejemplo, 50.000 , el ahorro sería en proporción del total , es decir, 50.000/150.000 = 33,33% . sería simplemente 33,33% de 10.500 lo que equivale a 3.499 euros, lo cual puede que no sea un ahorro muy grande, para tener preso el dinero para siempre.

Pero…. hay un caso en el que puede ser muy interesante y hay que tenerlo muy en cuenta, que es el caso cuando el precio de adquisición es muy bajo o incluso cero. Esto ocurre en inmuebles que hayan estado alquilados, y en los que al precio de adquisición queda cero, porque hay que restar las amortizaciones.

Imaginemos el mismo caso en el que el inmueble ha estado alquilado durante mucho tiempo y las amortizaciones, han disminuido el precio de adquisición a cero. Entonces la ganancia sería 150.000 -0 =150.000.

Si se reinvierte todo, el ahorro fiscal sería aproximadamente porque habria que calcular el tipo medio de la base del ahorro 22% de 150.000 = 33.000 euros.

Para ver si compensa con respecto a la renta vitalicia que ofrecen, hay que tener en cuenta que si por ejemplo, se constituye una renta al 50% de devolución a los herederos, el capital a recuperar sería realmente:

150.000-75000 (que recibirán los herederos)-33.000 (ahorro impuestos) = 42.000.

Es decir, que a partir de que te hayan pagado en rentas 42.000 euros, empezarías realmente a ganar con la renta vitalicia.

Si se constituye una renta al 25% de devolución a los herederos, el capital a recuperar sería realmente:

150.000- 37.500-33-0000 = 79.500

Es decir, que a partir de que te hayan pagado en rentas 79.500 euros, empezarías realmente a ganar con la renta vitalicia,.

Esto simplemente es para poder hacer cálculos y ver en cuantos años se recuperaría el importe que dependerá de lo que pague de renta, si bien es claro, que cuanto más viva el asegurado más se ganará (sobre todo porque podremos disfrutar de la compañía de nuestros seres queridos) y así sabremos cuando se empieza a ganar.

Es una apuesta de vida, las aseguradoras hacen sus cálculos, en base a sus cálculos actuariales y tablas de mortalidad, y realizan las provisiones matemáticas correspondientes. Si se vive mucho se sale de tabla y se recupera.

Ojito, que si se recuperar el capital en vida, tendría que devolver todas los beneficios fiscales hechos.

Espero que toda esta información os sea de ayuda para conocer esas cosas que no te cuentan de funcionan estos productos, no como asesoramiento de inversión, que para eso están los expertos.

Un cordial saludo,

Juan Pablo

Buenas tardes, Luis: Disculpa pero no entiendo muy bien el ejemplo que has puesto de Renta vitalicia a capital cedido. Por un lado dices «55.426,77 euros como capital de partida para contratar una renta vitalicia que le garantice 345,3 euros al mes» y por otro que este producto da una rentabilidad del 1,5 % anual.

Según mis cuentas si por 55.426, 77 € cobras anualmente 4.143,60 €, me sale una rentabilidad del 7,47 % (no del 1,5 %). Seguramente es que estoy mezclando conceptos, pero le agradecería que me sacara de dudas.

Por otro lado resaltar otro aspecto favorable de las rentas vitalicias para mayores de 65 años, que hayan vendido una vivienda. No pagan en el IRPF por las ganancias patrimoniales obtenidas en la venta del inmueble.

Un saludo

Buenas Jorge,

El ejemplo es del estudio de Afi, por lo que entiendo que los números estará bien.

Respecto a la exención en el IRPF por las ganancias patrimoniales, efectivamnte es así, con la casa y en realidad con cualquier ganancia patrimonial que conviertas en una renta vitalicia.

Buenos días Luis,

Muchas gracias por el blog,

sirve de mucha ayuda.

Mi abuela tiene contratado una «renta vitalicia de Inversion Deuda Pública»

Inicio de cobertura -> 19/10/2016

Prima única de 30.000 €

Renta mensual -> 3,77 €

Capital fallecimiento –> 30.300 €

¿ Significa esto que los herederos cobraremos 30.300 el día que fallezca?

¿ Sabrias decirme si cobraríamos algo por los intereses generados ? Ya que su renta mensual es ridicula, entiendo que a algún sitio tendran que ir a parar los intereses..

Por cierto yo me acabo de enterar hoy de esto.

Mi abuela tiene 97 años , y esto me huele a otro engaño mas del CaixaBank. Ella sigue creyendo que tiene contratado un plazo fijo..

Muchas gracias por el blog, sirve de mucha ayuda

Buenas Ander,

Según parece sí, ese es el capital que se puede percibir al fallecimiento. Al invertir en deuda pública, el rendimiento que ofrece es muy limitado y los intereses van a pagar la renta mensual de 3,77 € que recibe tu abuela. Además, al haber una indemnización en caso de fallecimiento, la renta mensual será todavía menor.

Buenos días;

¿Una renta vitalicia con capital reservado, es valida para estar exento de pagar impuestos por la plusvalia generada por la venta de una segunda vivienda?

Gracias.

Buenas Jesús,

Hasta donde yo sé sí que serviría para evitar pagar impuestos por la venta de una segunda residencia.

Gracias por su respuesta.

Siempre es un placer poder ayudar.

Hola: hoy mismo nos han ofrecido a mi mujer y a mi, hacer una aportación de este tipo renta vitalicia en Caixa Bank, pero por lo que estoy leyendo, tengo la sensación de que «mejor no meneallo», claro que el dinero parado se va devaluado y perdiendo valor. Los dos tenemos más de 70 años. Gracias, Domiciano.

Hola Jesús,

Aparte de ser mayor de 65 años, ojo que hay condicionantes con el capital reservado, si no no te valdría, aparte de cumplir con los requisitos, siendo el principal que se informe a la aseguradora que se constituye la renta vitalicia como reinversión de elementos patrimoniales y que te expida un justificante en el que has indicado eso,

(Me consta que por no hacer esto están tirando por la borda desde Hacienda esta exención con el consiguiente quebranto porque hay que tributar entera la ganancia).

Entiendo que lo que quieres decir, es que quede un capital en caso de fallecimiento, este tiene que cumplir lo siguiente, como ves dependiendo del año va bajando.

Años desde la constitución

de la renta vitalicia Porcentaje aplicable

1.º 95 por 100

2.º 90 por 100

3.º 85 por 100

4.º 80 por 100

5.º 75 por 100

6.º 70 por 100

7.º 65 por 100

8.º 60 por 100

9.º 55 por 100

10.º en adelante 50 por 100

Si se hace este tipo de renta vitalicia, lo suyo es que en caso de que quede un capital este debe ser un 50% o menor desde 10 años para adelante. Lógicamente tendría que quedar más en renta, porque consume capital, en cuanto sea menor el importe que quede a los herederos.

Un saludo,

Juan Pablo

Buen aporte, Juan Pablo, y bien explicado

Buenas Juan Pablo;

Me gustaría ponerme en contacto contigo para que no me quedara ninguna a la hora de contratar la renta vitalicia de mi madre. Indícame como puedo hacerlo por favor.

Un saludo.

Hola Jesús,

Yo no me dedico profesionalmente a esto, lo suyo es que un buen asesor o consultor financiero sea de la entidad donde contrates la renta vitalicia, sea la persona adecuada para asesortarte, solo comparto mi humilde experiencia y conocimientos sobre esto, con objeto de ayudar en lo que pueda a la gente.

No obstante, si Luis lo considera adecuado, no tengo inconveniente en que pueda compartir mi email contigo para que puedas escribirme, que no puedo ponerlo público.

Un saludo,

Juan Pablo

Gracias por el comentario, Juan Pablo,

Por mi no hay ningún problema-

Gracias, ha sido muy aclaratorio, pues el tema de Renta Vitalicia por lo que veo es muy complejo y poco transparente.

Buenos días

Me ofrecen una renta vitalicia por invertir en ella 62.000 euros, obteniendo 128 euros al mes en CaixaBank. Y la posibilidad de rescatar íntegramente mi capital totalmente, 62.000 euros, en el momento que desee tributando si esa cantidad ha subido solamente. Tengo 70 años. Mi pregunta es primeramente si ello es así como me lo pintan y en segundo lugar si es conveniente esa inversión. Otra precisión más es que no tengo hijos. Gracias.

Buenas Luis Carlos,

Habría que compararla con otras opciones del mercado, como por ejemplo la de especialistas como óptima pensiones y otras aseguradoras. Además, habría que preguntar en qué invierte el prodcto para saber si vas a poder rescatar el capital íntegro o sólo una parte. En definitiva, investigar un poco más.

No me fío un pelo de la rv

El dinero qu e pones dile au revoir.mon oncle

Buenas tardes, Caixabank me ofrece una renta vitalicia si invierto 30000.€,. Mensualmente recibo 62. Puedo sacar el dinero cuando quiera, pero el importe será el valor del mercado. Osea que igual no recio los 30000.€,puedes darme un consejo al respecto. Gracias

Buenas Pino,

Es una decisión que debes tomar teniendo en cuenta tu situación personal, financiera y tus necesidades. Desde luego que la renta que puedes obtener no es muy elevada, como suele ocurrir con estos productos.

Esto es un engaño al día siguiente ya estás perdiendo dinero,te lo digo por experiencia mi director me la jugó y ha desaparecido,esto es parecido a las preferentes me lo dijo la directora que tengo ahora, siempre lo mismo engañando a los clientes..

Buenas Felipe,

Nos encantaría conocer más a fondo tu experiencia al respecto y las condiciones en la que te ofrecieron el producto.

Renta vitalicia del 3.2%, capital al fallecimiento del 101% de la aportación inicial. ¿Que os parece?

Además los primeros 25.000 no pagan sucesiones. No necesitaré el dinero.

Buenass Josep,

Dependerá mucho de tu situación y necesidades, pero puede ser una opción para una parte de tu patrimonio.

He leido todos y cada uno de los comentarios y he de decir que no se les ocurra contratar este producto de renta vitalicia a quien tenga unos ahorrillos, los bancos sólo actúan en su propio beneficio, que por otra parte puede resultar hasta lógico, si no fuese porque realmente no dicen toda la verdad. Para ellos les resulta muy fácil convencer a la gente mayor, que han trabajado toda su vida para tener unos ahorros y a sabiendas lo que se nos venía encima con esto de la inflación, llaman a la gente mayor para ofrecerles un producto que quien único gana es el propio banco. A mi padre por desgracia lo convencieron no diciéndole la verdad y hasta día de hoy a perdido 8000 €. Se aprovechan de la gente que ignora lo que significa comprar y vender bonos, deuda pública, etc…, para engancharlos de por vida y si rescatas te quedas sólo con la mitad. INDIGNANTE, y a la vez poco ético y moral.

No tienes ni idea de lo que hablas… y tampoco te has informado del tipo de Rentas Vitalicias que hay en el Mercado. Como siempre… vivimos en un país financieramente Inculto.

Nos encantaría conocer tu opinión al respecto, ya que supongo que sí estará bien informada y fundamentada.

Buenos días,

Por favor, ¿alguien me podría decir si tengo derecho a conocer la composición de mi cartera en una renta vitalicia? mi padre tiene una y no le remiten información periódica alguna. Ya va perdiendo bastante dinero y está planteándose cancelarla o trasladarla a un gestor, pero para ello hemos pedido la composición de la cartera y a día de hoy no nos han respondido. Gracias!

Buena pregunta Pilar,

La entidad debería indicarte la composición de la cartera o, cuanto menos, el sesto de esa renta vitalicia. Si no os ha respondido, preguntar de nuevo y, si no, poneros en contacto con el defensor del cliente bancario para que os oriente.

Desde la entidad deberían poder daros respuesta a esa pregunta y orientaros sobre si la renta contratada es adecuada para la renta de tu padre. Otra opción pasaría por buscar una segunda opinión en otra entidad.

Buenas tardes.

Tengo 76 años y mi esposa 69.

Hoy ( 24-03-2023), nos han ofrecido en Caixabank – VIDACAIXA, el producto “RENTA VITALICIA CAPITAL RESERVADO” y como ejemplo me han puesto que con una aportación inicial de 100.000 € me garantizan una Renta Bruta mensual de 205,91 € y renta Neta 200,43 € mes.

Capital de fallecimiento (de ambos cónyuges ) 100.600 €.

Me dicen que esta simulación se ha calculado con un interés técnico constante del 2,54 %

y con una rentabilidad esperada de acuerdo a la Orden ECC/2329/2014, del 2,52 %.

Le agradecería me diera su opinión al respecto y en que debería fijarme para decidir si aceptar o no la propuesta.

Gracias de antemano por su inestimable ayuda.

Buenas Paco,

Las rentas vitalicias son un producto donde es muy complicado comparar oferta porque no es algo que las entidades publiquen. La razón es que dependen mucho de la edad del contratante y su perfil.

¿En qué fijarte para evaluar el producto? Por supuesto, en el interés que ofrecen (ojo, que el interés técnico no es el interés real). Después, en qué ocurre con el capital al fallecimiento, sobre todo si tenéis herederos y queréis dejarles algún dinero o que el capital de un cónyuge se sume a otro.

Por último, en cuestiones que no tienen tanto que ver con comparar el producto, sino con si quieres bloquear una parte importante del capital para tener una renta vitalicia o no.

Buenas tardes Paco. Sorprende que vd pregunte y el «experto» no responda. Le respondo yo.

Compare este producto con los bonos a 10 años o mas, españoles, en ese tipo de activos se invierte el capital de una renta vitalicia capital resrervado, de hecho en la documentacion que le han dado, debe ponerlo.

Contrate si es su decisión, 10 rentas vitalicias iguales, no una. Así si en un futuro, si quiere disponer de algún dinero, podrá cancelar una, dos o las que quiera. De esta forma no se verá con su capital «bloqueado» como quiere el autor del blog denunciar.

Y por último y mas importante, vd quiere dejar ese dinero a sus herederos? porque una renta vitalicia es la manera de «ordeñar» un dinero que va a los herederos, pero con una posibilidad arriesgada de rescate.

Esto si es una respuesta.

Gracias por tu visión del asunto, Carlos.

B.tardes. Tengo 67 años y voy a vender una 2ª vivienda, por unos 125/130.000€ y para no tener que tributar por la plusvalía obtenida, me han aconsejado que abra una Renta Vitalicia, que es la que tiene mejor trato fiscal, pero efectivamente el interés técnico garantizado que me ofrecen és bajo. Hay alguna otra opción donde tampoco se pague por esta plusvalía obtenida pero que el interés sea un poco más atractivo ? Por supuesto en Entidad completamente solvente y con todas las garantías.

Buenas Joaquim,

Hasta donde yo sé no existe otra forma de no pagar impuestos por esa plusvalía. Lo que tendrías que hacer es estudiar bien qué cantidad de la venta destinar a la renta vitalicia porque no es necesario reinvertir todo el dinero o simplemente puede que no te compense.

Buenas noches, la cantidad a invertir en renta vitalicia para no pagar impuestos en el IRPF por las ganancias patrimoniales debe ser el importe total obtenido por la transmisión menos impuestos pagados (plusvalía municipal) y solo hay seis meses desde la venta para contratarlas. Artículo 38.3 y disposición adicional novena de la Ley del IRPF y su Reglamento. Además no todas las rentas vitalicias sirven, solo aquellas en las que se hace constar expresamente que la renta vitalicia se constituye con el importe obtenido por la transmisión de elementos patrimoniales del tomador. En mi caso me costó bastante encontrar una con estas características para mi madre de 91 años, pero estamos muy contentas, nos parece un buen producto para este caso. El ahorro en impuestos es importante, la verdad.

Muchas gracias por la aportación.

Hola y muchas gracias por la opinión. Estamos en una situación similar y no encontramos una entidad en la que contratar una renta con esas características para una persona mayor de 85 años. ¿Con qué compañía lo habéis contratado y cuál es el nombre del producto? Gracias de nuevo y saludos.

Buenass,

Hay varias entidades que las ofrecen, especialmente aseguradoras y grandes bancos. También hay compañías especializadas en personas mayores donde podéis preguntar.

Tengo una duda con las rentas vitalicias. Si por ejemplo invierto 100.000,– €. y a lo largo del tiempo cobrando una cuota de 300,–€. al mes agoto de la inversión inicial 50.000,–€. ¿seguirán quedando los 100.000,– €. o por el contrario quedaría la diferencia para mis herederos?

Gracias por tu estupendo asesoramiento.

Buenas Carlos,

Hay diferentes tipos de retas vitalicias en función de lo que busques. Si lo que te interesa es dejar dinero a tus herederos, hay seguros de rentas vitalicias que lo hacen, aunque a cambio la cantidad que percibirás al mes es menor.

En cualquier caso, lo que percibirán tus herederos es el capital que sobre de lo aportado como prima inicial. Es decir, si aportas 100.000 € y al fallecimiento has consumido 25.000 €, recibirán como mucho 75.000 €.

Hola Roberto.

Como comentaba Luis, el principal objetivo es llegar al año 5, donde ya está exento de IRPF. Las plusvalías son netas, por lo cual al ser una solución a medio/largo plazo, es el mejor producto. Eso sí, las aportaciones son limitadas a cierre de año fiscal.

Buenas tardes.

Yo soy asesor financiero y habitualmente trabajo con fondos de inversión indexados y garantizados.

Son de los pocos que ofrecen una garantía sobre la inversión.

La solución de ahorro que más contrato, aunque tiene una limitación a cierre fiscal de 5 mil €, es la única que tiene exención fiscal a partir del 5º año.

Una gran desconocido el SIALP (sistema individualizado de ahorro a largo plazo), como alternativa al peaje fiscal de un plan de pensiones.

En banca se llama PALP (plan de ahorro largo plazo), y mejora en rentabilidad y fiscalidad al PIAS.

Otras entidades y aseguradoras, ofrecen un porcentaje fijo, pero en este caso y está solución en particular que trabajo, no está sujeta a un tipo fijo, por lo que la rentabilidad suele ser mucho más atractiva. Se gestiona diariamente a través de AMUNDI, y aunque los gastos de gestión son más elevados que otros, me dan la tranquilidad de la garantía, stops y activos protegidos.

Buenas Eduardo,

Gracias por compartir esta alternativa.

Hola Eduardo.

Me gustaría que me aclares cuales son los motivos, de que un SIALP o PALP, por los que son mejor opciones que un PIAS, en rentabilidad y fiscalidad?

Muchas gracias

Buenas Roberto,

En rentabilidad es complicado. En términos de fiscalidad, la clave del SIALP es que si mantienes la inversión 5 años no pagas impuestos por el rendimiento obtenido. Eso sí, al ser productos parcialmente garantizados, no vas a obtener una rentabilidad deslumbrante (es fácil que ni superen la inflación).

Buenos días,

podría crear una renta vitalicia con 500.000 que tengo en cuenta corriente? con la suboda de tipos los ineteres si me parecen más acertados. Hay alguna limitación en el importe a apaortar para crear la RV? muy amables.

Buenas Antonio,

Puedes contratar una renta vitalicia por ese importe. El límite para la prima inicial es de 240.000 euros en su conjunto.

Buenos días , he vendido un piso con ganancia de 50.000 euros , si hago una renta vitalicia estoy exenta de pagar hacienda, por estas ganancias. Tengo 75 años, y no ha sido mi vivienda habitual . Un saludo.

Buenas Emilia,

Efectivamente, si contratas una renta vitalicia no tendrás impuestos por esas ganancias. Eso sí, sí que pagarás impuestos por la renta vitalicia que cobres, algo que debes tener en cuenta.

Buenos días soy heredero de una renta vitalicia de un tío mio, junto con 5 primos más; pero el banco donde tiene mi tío la renta vitalicia; no nos facilita la documentación o saldo de esa renta vitalicia; para de esta forma hacer la declaración de herederos. Es normal que se tarde tato si ya le hemos llevado testamento y declaración de herederos..Gracias y un saludo

Buenas Juan,

Estas cosas tardan más de lo que nos gustaría. ¿De cuánto tiempo estamos hablando?

Invertí 500000 € en 2020 en RV Caixa bank recibiendo 956 € mensuales, veo que la bolsa sube pero desde hace meses no se traduce en incremento y mi preocupación es si puede llegar el momento en que lo pierda todo sin poder dejar nada a mis beneficiarios. Mi edad 82 años. Gracias.

Buenas Fernando,

Con una renta vitalicia, por más que la bolsa suba el dinero que tú tienes no lo hará. Solo va a ir reduciéndose. Piensa que una renta vitalicia invierte en activos conservadores porque el objetivo es preservar el capital que tienes para estirarlo.

Buenas tardes. En Septiembre contraté una renta vitalicia por valor de 70.000€ a un tipo del 1,5%. No me contaron toda la verdad. Ahora estoy pensando en retirarla completamente. Me podría indicar si sería muchas las pérdidas a asumir. Pues pienso que con el tiempo e invirtiendo en otro tipo de valores, tal vez en poco más de un año a lo mejor las recuperaría.

Un saludo.

Buenas Jose,

Al final el objetivo de una renta vitalicia no es generar rentabilidad, sino disponer de un dinero de forma periódica, normalmente a costa de inversiones con un rendimiento limitado. Piensa que en inversión rentabilidad y riesgo van de la mano. Si quieres una gran rentabilidad, tendrás que arriesgar y con una renta vitalicia la meta es que no se agote el dinero, por lo que no se tomarán muchos riesgos.

Dicho esto, el contrato de seguro que firmaste debería indicar la penalización por cancelarlo, en caso de haberla.

A partir de ahí, ten en cuenta lo que ya te he comentado antes de dar el siguiente paso. Sí que es verdad que hoy en día puedes conseguir tipos superiores al 1,5%, pero también que la ‘gracia’ de la renta vitalicia es precisamente que es para toda la vida. Con otras alternativas tendrás más rentabilidad, pero no esa seguridad de sobrevivir a tus ahorros.

Hola buenos días,

Se va a recibir un renta por venta de segunda vivienda y con el objetivo de no tributar IRPF por este concepto pensaba en renta vitalicia, no tanto como producto que tenga atractivo por su interés. Sería para una persona de 92 años y que necesita disponer de un capital capital de manera mensual o anual.

¿Será interesante? ¿pueden aparecer otros tributos a futuro como sucesiones?

Muchas gracias por adelantado

Buenas Jose Antonio,

Una renta vitalicia tiene sus ventajas y sus desventajas, como cualquier producto financiero. La clave está en saber bien lo que firmas y qué tipo de rentas se firma. Recuerda que si quien vende tiene 92 y la que vende es su vivienda habitual, también está exenta de tributar en la renta.

Por otro lado, antes de firmar esa renta vitalicia podéis estudiar otras vías administrar ese dinero como establecer vosotros un sistema de pagos periódicos del capital recibido. En cualquier caso, revisar bien el tipo de renta a contratar si como herederos queréis recuperar ese dinero.

En cuanto al Impuesto de Sucesiones, vais a tener que incluir ese capital si lo heredáis, esté en forma de renta vitalicia o cualquier otro formato.