Ahorrar para crear tu colchón financiero, para comprar casa, para la jubilación… Tus objetivos de ahorro pueden cambiar a lo largo de tu vida. ¿Cómo saber si los conseguirás? ¿Cuánto dinero deberías tener ahorrado según tu edad?

Hay más de una manera de calcular esa cantidad y saber los ahorros que necesitas en cada etapa de tu vida. Una de las más utilizadas es la fórmula Greene. Gracias a ella podrás saber la cantidad media que es recomendable tener ahorrada a los 30, 40, 50 y 60 años.

ÍNDICE

El método Greene para saber el dinero que debes tener ahorrado

La fórmula Greene debe su nombre a la especialista en economía y finanzas Kimmie Greene. Se trata de un método muy simple que puedes usar como orientación para saber si acumulas suficientes ahorros para tu edad y tu salario.

La fórmula Greene calcula cuánto deberías tener ahorrador en cada etapa de tu vida como un porcentaje de tu salario. Así es como adapta la cuantía a cada persona y a tu caso en concreto.

¿Y cuál es el porcentaje del salario que hay que tener ahorrado según tu dad? El método de Greene comienza a los 20 años con un 25% de tu salario anual. Esto no quiere decir que ya deberías estar trabajando a esa edad, simplemente es una forma de que entiendas la importancia de empezar a ahorrar pronto y ser constante (más adelante verás varios ejemplos).

El primer hito real de la fórmula Greene para saber si ahorras lo suficiente a tu edad llega al cumplir los 30 años. Según la experta, a los 30 años deberías tener ahorrado el 100% de tu salario bruto anual. Es decir, un año de tu salario o un año de libertad financiera.

A partir de ahí, deberías ser capaz de ahorrar el equivalente a tu salario anual cada cinco años. Así de simple es el método Greene.

😎 Si lo prefieres, puedes usar nuestro calculador de libertad financiera para averiguar tu punto de partida.

Cuánto deberías tener ahorrado a cada edad

Esta es la cantidad de dinero que es recomendable tener ahorrada en cada etapa de tu vida siguiendo esta fórmula.

- Cuánto dinero tener ahorrado a los 20 años. Greene recomienda un 25% del salario bruto si ya estás trabajando. En caso contrario, puedes fijarte como objetivo tener ahorrado ese dinero a los 25 años, cuando ya acumules un par de años de experiencia laboral.

- Cuánto dinero tener ahorrado a los 30 años. En este punto debes haber juntado por lo menos el equivalente a un año de tu salario. Ese dinero puede ser, además, un buen colchón financiero.

- Cuánto dinero tener ahorrado a los 35 años. Empezamos con las multiplicaciones. Según el método Greene, a estas alturas deberías acumular dos veces tu salario anual.

- Cuánto dinero tener ahorrado a los 40 años. Un lustro más equivale a un salario anual más que sumar a tu libertad financiera. En esta tapa de tu vida tus ahorros deberían ser tres veces tu salario anual.

- Cuánto dinero tener ahorrado a los 45 años. La cantidad mágica en este momento debería ser cuatro veces tu salario anual. ¿Demasiado? Piensa que esta es una de las etapas de la vida donde más gastos acumularás, sobre todo si tienes hijos, así que todo lo que puedas avanzar será terreno ganado.

- Cuánto dinero tener ahorrado a los 50 años. En este momento la recomendación es haber sumado cinco veces tu sueldo anual.

- Cuánto dinero tener ahorrado a los 55 años. Lo idóneo según Greene es haber juntado seis veces los ingresos anuales.

- Cuánto dinero tener ahorrado a los 60 años. En este punto de tu vida estarás ya muy cerca de la jubilación. De hecho, estás a las puertas de la jubilación anticipada, si es que puedes permitírtela -mira aquí a qué edad podrás jubilarte y cobrar el 100% de la pensión-. ¿Tus ahorros? Deberías tener siete veces tu sueldo anual.

- Cuánto dinero tener ahorrado a los 65 años. En esta última etapa laboral de tu vida tus ahorros deberían alcanzar ocho veces tu salario anual.

Y si lo prefieres, así se vería en forma de tabla:

| Edad | Ahorro acumulado |

|---|---|

| 20 años | 25% |

| 25 años | 1 veces tu salario |

| 30 años | 2 veces tu salario |

| 35 años | 3 veces tu salario |

| 40 años | 4 veces tu salario |

| 45 años | 5 veces tu salario |

| 50 años | 6 veces tu salario |

| 55 años | 7 veces tu salario |

| 60 años | 8 veces tu salario |

Un ejemplo de la fórmula Greene

La teoría está bien, pero casi siempre se entiende mejor puesta en práctica. ¿Cuánto dinero hay que tener ahorrado en cada momento de la vida? Vamos a verlo con el salario más cobrado en España según la Encuesta de Estructura Laboral del INE, que es de 18.490 euros (usaremos 18.500 euros por redondear).

Esta es la cantidad de dinero que tener ahorrada según tu edad:

| Edad | Ahorro acumulado |

|---|---|

| 25 años | 4.625 € |

| 30 años | 18.500 € |

| 35 años | 37.000 € |

| 40 años | 55.500 € |

| 45 años | 74.000 € |

| 50 años | 92.500 € |

| 55 años | 111.000 € |

| 60 años | 129.500 € |

| 65 años | 148.00 € |

Al final del camino, en el momento de dejar de trabajar, tendrías acumulados 148.000 euros (sin descontar el efecto de la inflación).

🤔 ¿Es mucho o es poco? La respuesta dependerá de la jubilación que tengas en mente. En este artículo te damos las claves sobre cómo calcular cuánto necesitarás al jubilarte.

En cualquier caso, recuerda que la clave es empezar pronto. Cuanto antes empieces más fácil será sumar el dinero recomendado a cada edad sin tener que ahorrar un enorme porcentaje de tu salario.

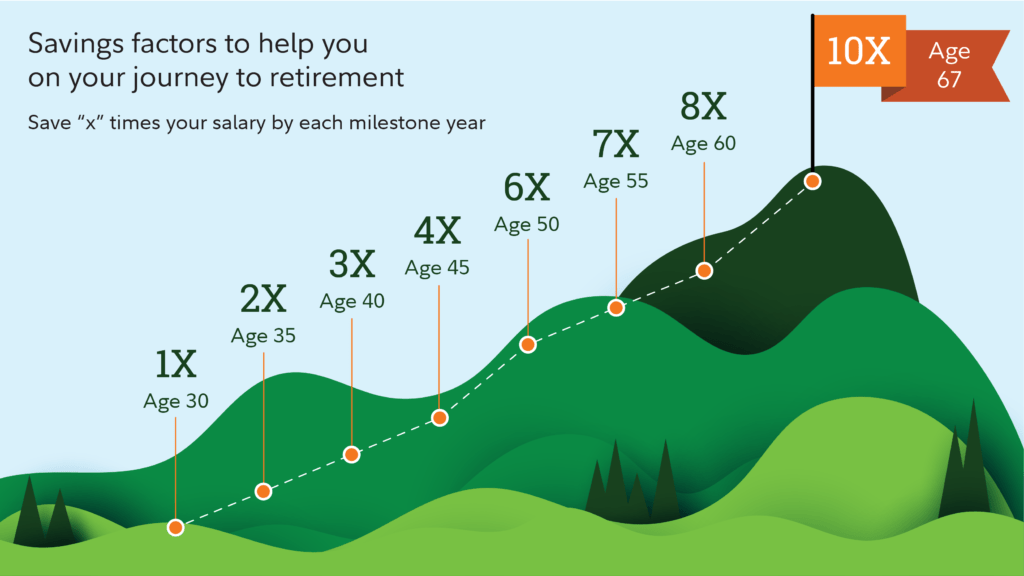

Los cálculos de Fidelity

La fórmula Greene es solo una manera de enfocar el cálculo, pero no es la única. Hay otros ejemplos, como el de Fidelity. Según los cálculos de la gestora, este es el número de veces que deberías tener ahorrado tu salario en cada momento:

Como ves, el enfoque no es tan distinto al de Greene. Lo interesante aquí es que Fidelity sí explica en detalle cómo ha llegado a estas cifras: «Al elaborar la serie de multiplicadores salariales en función de la edad, Fidelity partió de asignaciones de activos basadas en la edad coherentes con la trayectoria de reducción gradual de la exposición a renta variable típica de un fondo de ciclo de vida (*target date fund*), así como de una tasa de ahorro del 15%, un crecimiento constante del salario real del 1,5%, una edad de jubilación de 67 años y un horizonte de planificación hasta los 93 años».

En otras palabras, que la gestora asume que el riesgo de la inversión irá reduciéndose con el tiempo con modelos como la regla del 120, que hay un ahorro mínimo del 15% cada mes y que el salario se irá incrementando cada año a razón de un 1,5%. Además, fija una edad de jubilación de 67 años, que coincide con la edad legal de jubilación en España y una esperanza de vida de 93 años. Es decir, que el dinero se estirará durante 25 años, algo que cuadra con la regla del 4%.

Cómo ahorrar el dinero que necesitas en cada etapa de la vida

¿Cuánto hay que ahorrar cada mes para conseguir tus objetivos? Las matemáticas de la fórmula Greene son sencillas: ahorra un 20% de tu salario mensual y conseguirás ese objetivo.

Ese es el porcentaje que deberías ahorrar al mes para tener siempre el dinero que necesitas en cada etapa de tu vida.

En el curso gratuito te enseñamos el método de ahorro con el que podrás ahorrar ese porcentaje de tu salario cada mes de forma automática.

¿Y si además inviertes?

La fórmula Greene está bien como punto de partida. Sin embargo, tiene sus límites, igual que el ahorro. Hay dos herramientas muy sencillas para acelerar el proceso y aumentar la cantidad que tendrás al jubilarte (o limitar tu ahorro mensual, si lo prefieres): la inversión y el poder del interés compuesto.

¿Qué pasaría si, además de ahorrar, eres capaz de rentabilizar ese ahorro a largo plazo con interés anual del 7%? Básicamente que multiplicarías el dinero acumulado por 5. Así de simple.

| Edad | Ahorro | Ahorro e inversión |

|---|---|---|

| 25 años | 4.625 € | 4.625 € * |

| 30 años | 18.500 € | 23.562 € |

| 35 años | 37.000 € | 55.814 € |

| 40 años | 55.500 € | 101.049 € |

| 45 años | 74.000 € | 164.494 € |

| 50 años | 92.500 € | 253.479 € |

| 55 años | 111.000 € | 378.285 € |

| 60 años | 129.500 € | 553.331 € |

| 65 años | 148.00 € | 798.843 € |

Como puedes ver, la cantidad ahorrada crece de forma exponencial gracias al al interés compuesto. Esa es otra de las ventajas de empezar a ahorrar pronto.

En el curso gratuito descubrirás qué productos de ahorro e inversión son adecuados para sacarle el máximo partido, entre otras cosas.

Hola,

Se habla de «salario», pero no deja claro si se refiere al salario bruto o al salario neto. Evidentemente son dos cifras diferentes (y que pueden llegar a variar bastante, dependiendo de la cantidad).

¿Cuál es el salario que hay que utilizar?

Buena apreciación,

En principio está pensado como salario neto.

Concretar tus metas y ser constante es crucial. A partir de aquí querer crecer y formarse para establecer una mejor relación con tus finanzas es importante. ¡Todo es un proceso. Buen blog!