La vida cambia y con ella tus objetivos, prioridades y tu enfoque. Sólo tienes que pararte a analizar cómo ves hoy cualquier tema y cómo lo hacías hace 10 o 15 años. Seguro que de manera muy diferente.

Por si todavía no lo tienes claro, piensa en el dinero. Si estás leyendo esto es porque te interesan o preocupan tus finanzas y estás pensando en invertir. ¿Tenías esa misma inquietud con 20 años? También fácil que no.

Igual que tu visión sobre el dinero cambia con el tiempo, también lo debería hacer la forma en la que lo usas e inviertes. En otras palabras, tus inversiones tienen que adaptarse a tu edad y una de las formas más fáciles de hacerlo con la regla del 120.

Uno de los errores más habituales al invertir en planes de pensiones y fondos de inversión es mantener a los 50 años el plan que contrataste con 30 años.

ÍNDICE

¿Qué es la regla del 120?

La regla del 120 sirve para decidir cómo invertir según tu edad. En concreto, para elegir en qué tipo de activo invertir o cuánto riesgo asumir en función de cada etapa de la vida.

Las ventajas de esta regla es que es fácil de aplicar y también de entender. Se basa en dos conceptos muy simples:

- Una persona joven debe primar la rentabilidad en sus inversiones. En otras palabras, a largo plazo hay que arriesgar un poco más y destinar un mayor porcentaje de las inversiones a renta variable. El motivo es que existe una relación directa entre riesgo, horizonte de inversión y rentabilidad. Si el mercado cae, tendrás tiempo de recuperarte.

- Conforme avanzan los años conviene reducir el riesgo para asegurar lo conseguido hasta el momento. Para que lo entiendas mejor, si te quedan 5 años para jubilarte querrás saber que ese dinero que has ido acumulando no se pierde si hay una crisis o el mercado cae.

Si lo prefieres, puedes pensar en el ciclo vital de tus inversiones en tres fases:

- Fase de acumulación, donde buscas la máxima rentabilidad para acumular el mayor capital posible (cuando eres joven).

- Fase de consolidación, en la que buscas afianzar el capital que has acumulado y lo haces reduciendo el riesgo paulatinamente.

- Fase de reducción, que es cuando estás a punto de jubilarte y reduces al máximo el riesgo o directamente has empezado a recuperar parte del dinero invertido.

La regla del 120 te ayudará a plasmar este planteamiento de forma sencilla en tu distribución de activos. En otras palabras, en cómo diversificar tu cartera y qué porcentaje invertir en renta variable y renta fija, que es la parte más importante de toda inversión.

Cómo funciona la regla del 120

Ahora que ya sabes la lógica que hay detrás de esta fórmula, vamos a ver cómo aplicarla. Calcular el riesgo que puedes asumir según tu edad con la regla del 120 es muy fácil.

Lo único que tienes que hacer es restar tu edad a 120. Ese será el porcentaje que deberías invertir en renta variable según esta herramienta. El resto irá a renta fija.

Recuerda que la renta variable (inversión en bolsa), es arriesgada, pero también puede ser más rentable. Por el contrario, la renta fija es menos volátil, aunque también ofrece un rendimiento menor.

📈 Si tienes dudas, aquí te descubrimos lo que debes saber sobre inversión en bolsa y que otros no te cuentan

A modo de ejemplo, si tienes 35 años un 85% de tu cartera tendría que estar en renta variable y sólo un 15% en renta fija. El motivo es que todavía tienes casi 30 años por delante hasta tu jubilación y te sigues moviendo en el largo plazo.

La siguiente imagen de Business Insider resume cómo invertir según tu edad.

Otras versiones de esta misma herramienta

La regla del 120 es sólo una forma de interpretar cómo invertir y el nivel de riesgo en cada etapa de tu vida, pero no es la única.

La visión indexada de John Bogle

Por ejemplo, John Bogle, el padre de la inversión indexada, recomienda invertir en renta fija el mismo porcentaje que la edad que tengas.

Siguiendo con el ejemplo anterior, una persona de 35 años invertirá un 35% de su cartera en renta fija, lo que supone una visión más conservadora de la regla del 120 sobre qué riesgo asumir en cada etapa de tu vida.

Otros prefieren convertir la regla del 120 en la regla del 100 y usar la centena como punto de partida para decidir cómo invertir según tu edad. De nuevo, esto supone un enfoque más conservador, ya que el capital destinado a renta variable es menor.

Por su parte, desde Renta 4 proponen que tu dinero evolucione de la siguiente forma:

Claro que también los hay más arriesgados o, en su defecto, conscientes de la importancia del largo plazo al invertir. Iván Martín, director de Inversiones de la gestora Magallanes, aseguraba en una ponencia que su padre invertía el 100% de su dinero en renta variable a sus 64 años, algo que también defendía en una charla Manuel Álvarez, Manuel Álvarez, economista y Secretario General de la Organización de Consultores de Pensiones.

Todas estas visiones ofrecen una distribución básica de las inversiones, donde solo hay que decidir la parte que invertir en renta variable y en renta fija. Más que suficiente para la mayoría de inversores. Sin embargo, es posible ir más allá.

La fórmula de Burton Malkiel

Burton Malkiel es un famoso inversor autor de «Un paseo aleatorio por Wall Street» y plantea una fórmula para invertir según tu edad que va más allá de la renta variable y la renta fija.

El economista de Princeton propone un modelo que también incluye un porcentaje de inversión destinado a liquidez y a oro, algo parecido a lo que hacen otros sistemas como la cartera permanente.

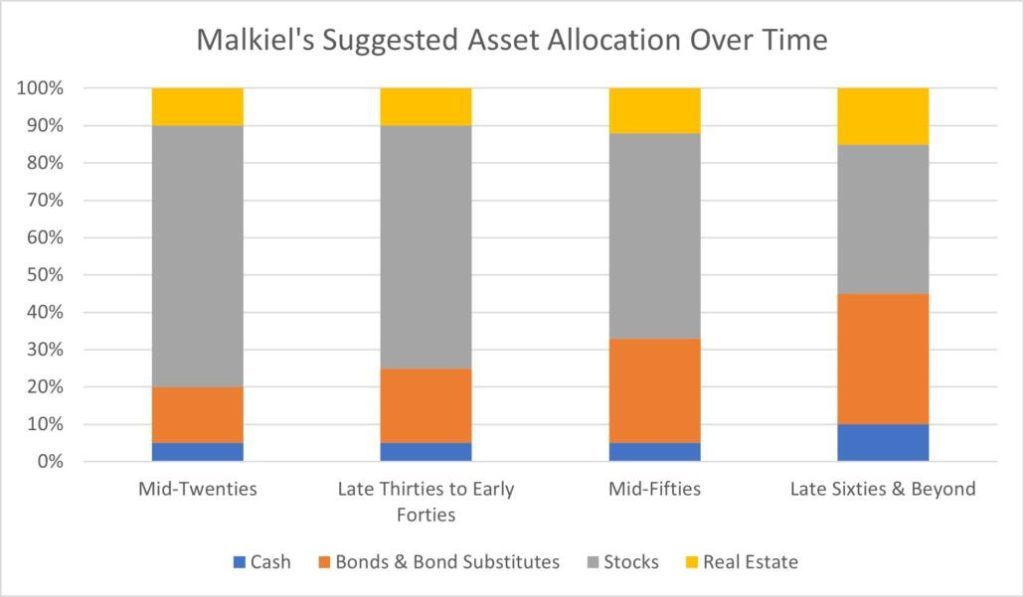

Esta es la distribución que realiza Malkiel:

De forma más detallada, Malkiel propone invertir en función de tu edad y distribuir el dinero con los siguientes porcentajes.

Cartera de Inversión para personas entre 20 y 30 años:

- 5% Liquidez

- 20% Bonos

- 10% Inmobiliario

- 65% Acciones

Cartera de Inversión para personas entre 30 y 45 años:

- 5% Liquidez

- 25% Bonos

- 10% Inmobiliario

- 60% Acciones

Cartera de Inversión para personas entre 45 y 60 años:

- 5% Liquidez

- 32,5% Bonos

- 12,5% Inmobiliario

- 50% Acciones

Cartera de inversión para personas de más de 60 años:

- 10% Liquidez

- 40% Bonos

- 15% Inmobiliario

- 35% Acciones

Como con la regla del 120, el riesgo que se asume va descendiendo paulatinamente con la edad.

En qué invertir según tu edad: qué productos escoger

El producto concreto que escojas para invertir es menos importante de lo que piensas. Por supuesto que afectará al resultado final, pero no tanto como la distribución o asset allocation que acabas de ver.

Cómo distribuyas el dinero y el riesgo que asumas es en realidad la clave (y esa clave pasa normalmente por invertir a largo plazo). A partir de ahí, puedes buscar productos de inversión que aprovechen el diferimiento fiscal (no pagues impuestos hasta el final), que estén diversificados y que sean líquidos (que puedas recuperar el dinero).

Estas son algunas opciones:

- Fondos de inversión. Sin duda la herramienta más versátil y adecuada para todo el mundo, independientemente de tu edad. Los fondos de inversión están gestionados por profesionales, son un producto ya diversificado en sí mismo y que cuentan con la ventaja fiscal de que no pagarás impuestos si reinviertes el dinero en otro fondo (con las acciones, por ejemplo, no pasa lo mismo). Eso sí, cuidado con los fondos de inversión de los grandes bancos.

- Fondos indexados y ETFs. Son un tipo de fondos de inversión que apuestan por la gestión pasiva. En lugar de intentar superar al mercado, lo replican y eso se traduce en costes mucho menores. La idea es que la mayoría de fondos de gestión activa no consiguen superar al mercado a largo plazo y que para el ahorrador medio lo que tiene más sentido es reducir las comisiones que paga en lugar de buscar los mejores fondos en cada momento.

- PIAS y Unit Linked. Aunque diferentes, los dos son seguros de ahorro. Ambos están enfocados en el ahorro a largo plazo y pueden adaptarse a todo tipo de perfiles, desde el joven que busca invertir el 100% en renta variable hasta una persona de 60 años que quiere más renta fija.

A estas opciones puedes sumar otras como los planes de pensiones o la inversión directa en acciones. Ambas son alternativas válidas, pero con sus hándicaps. En el caso de los planes de pensiones, su complejidad fiscal y la falta de liquidez. En el caso de la bolsa, que debe ser algo que te guste para poder hacerlo rentable.

🤑¿Y las criptomonedas? Antes de pensar en ellas debes tener claros los riesgos de invertir en criptodivisas.

Por último, hay una cosa más que debes saber. No sólo la inversión cambia con edad, también lo hace la forma en la que gestionas el dinero y lo que haces con él. De hecho, hay una serie de fallos típicos en tus finanzas durante cada etapa de tu vida. Aquí te los contamos todos: errores con tu dinero que debes evitar en cada etapa de tu vida.

Cómo elegir el mejor producto de inversión para ti

Mi recomendación es que cuentes con la ayuda de un asesor financiero independiente para elegir el mejor producto de ahorro para ti según tu edad y objetivos.

Si quieres que te ponga en contacto con el asesor financiero que lleva las inversiones de mi familia, pídemelo aquí.

Antes de ponerte en contacto, te haré 2 preguntas para asegurarme de que cumples los criterios para trabajar con ellos.

Muy interesante. Mi duda es si estos porcentajes se aplican independientemente de cuándo empieces a invertir. Si empiezas tarde quizás sea bueno saltarse un poco la regla y arriesgar algo más

Buenas Juan,

Buena pregunta. En realidad estos porcentajes y la regla del 120 en general es una herramienta orientativa. Hay quienes hablan de la regla de 100, por ejemplo. Lo que viene a ilustrar esta regla es que, cuanto menor sea tu horizonte de inversión, menor riesgo deberías asumir.

Si empiezas tarde, puede tener sentido poner un poco más a la parte de renta variable durante los primeros años, aunque todo dependerá de lo tarde que empieces. Desde luego, si empiezas a los 65 años, irte a una cartera al 100% en renta fija no parece la mejor estrategia.

Luis, me gustaría saber quién es tu asesor o dónde puedo ponerme en contacto con él. Muchas gracias y un saludo.

Buenas Lorena,

En el curso gratuito te explico cómo sacar una rentabilidad adecuada para tus ahorros.

Me encanta el artículo. Me gustaría saber qué le recomiendas a una persona de 35 años que nunca ha invertido, que tiene ingresos bajos y gastos medio/altos.. No sé si comprarme una casa o invertir algo de ahorros que tengo (las dos cosas no puedo hacer), vivo de alquiler y llego ajustado a final de mes.

Buenas Rodri,

Hoy en día es posible invertir con poco dinero en opciones rentables y sólidas. En el curso gratuito te doy la clave para obtener una rentabilidad adecuada para tu dinero.

Respecto a comprar casa o invertir, la cuestión no es sólo financiera (que también), sino más bien de cuáles son tus objetivos vitales.