Los fondos de inversión son una gran herramienta para hacer crecer tus ahorros. Versátiles, bien diversificados y con ventajas fiscales. ¿Todos? No necesariamente.

Hay 6 cosas que no te cuentan sobre los fondos de inversión (especialmente de los grandes bancos) y que deberías saber.

👉 ¿Qué es un fondo de inversión? Una herramienta que reúne el dinero de muchos pequeños ahorradores para invertir de forma conjunta bajo la gestión de profesionales.

ÍNDICE

- 1 Los fondos más vendidos por los bancos tienen RESULTADOS MEDIOCRES

- 2 Los fondos de los bancos tienen PEOR RENTABILIDAD QUE LOS DE LAS GESTORAS INTERNACIONALES

- 3 Tienen COMISIONES ALTAS y ocultas

- 4 Suelen tener AUTOCARTERA

- 5 Son FONDOS NUEVOS, no sabes cómo lo harán

- 6 Te ofrecen las PEORES CLASES de fondos

- 7 Cuelan GESTIÓN PASIVA como GESTIÓN ACTIVA

Los fondos más vendidos por los bancos tienen RESULTADOS MEDIOCRES

Los grandes bancos se aprovechan del efecto arrastre para colocar los fondos que les interesan a ellos, pero no necesariamente a ti. Según un estudio de la CNMV la rentabilidad neta de los fondos de las entidades bancarias entre 2009 y 2019 fue del 2,8% frente al 4,3% de las gestoras independientes.

Los fondos más vendidos son un ejemplo de esta tendencia, que también se da en los planes de pensiones.

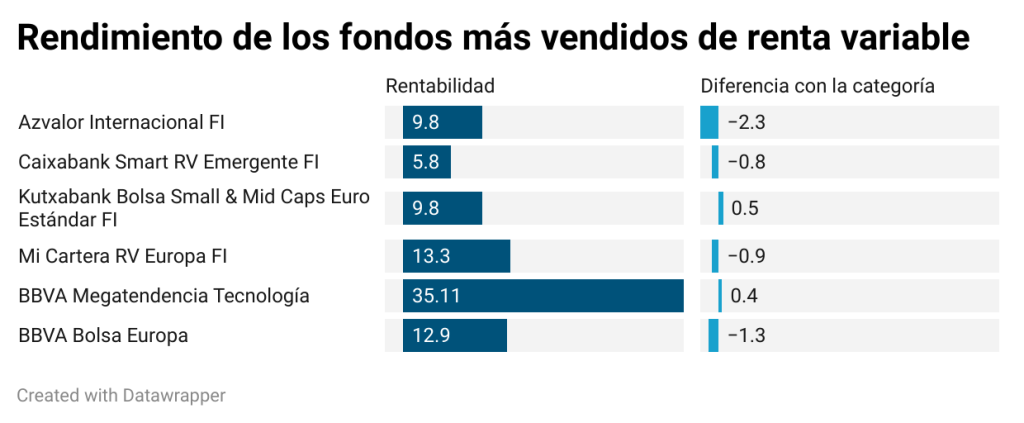

Estos fueron los superventas de 2023 en renta variable, su rentabilidad y la media de la categoría en la que están.

Y es que, un fondo con una rentabilidad buena, pero peor que la media de la categoría será siempre un fondo mediocre. ¿La razón? Que vas a encontrar muchos iguales que obtienen mejores resultados:

Como puedes ver, pocos están muy por encima de la media y otros están incluso por debajo.

Según el estudio de la CNMV, la diferencia en el área de renta variable (inversión a largo plazo) es del 10% a favor de las gestoras independientes.

Hay otra tendencia en la que quizás dentro de los superventas, pero la mayoría tienen un perfil conservador, que es donde mejor parados salen estos grandes fondos.

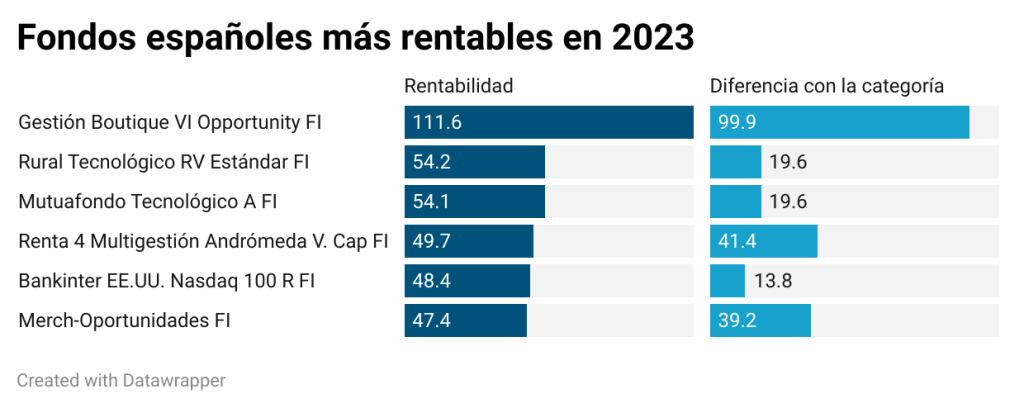

A modo de ejemplo, estos fueron los 5 mejores fondos de 2023 y su rendimiento (recuerda en cualquier caso que rentabilidades pasadas no aseguran rendimientos futuros).

Como puedes ver, todos lo hacen mucho mejor que los superventas. De hecho, el único de un gran banco, el de Bakinter, es un fondo indexado.

Colocarte estos fondos superventas como los mejores, los que más se contratan, es una de las jugadas que los bancos intentan colarte (y no es la única).

Los fondos de los bancos tienen PEOR RENTABILIDAD QUE LOS DE LAS GESTORAS INTERNACIONALES

El mundo de la inversión no termina en España. Piensa en cuáles son las compañías más grandes del mundo: Google, Apple, Facebook… ¿Ves alguna que sea española? Con los fondos ocurre algo parecido cuando se trata de grandes gestoras.

Los fondos de inversión de las gestoras internacionales tienden a ofrecer mejores resultados. De hecho, los fondos españoles son los peores de Europa en términos de calidad, según un informe de MorningStar.

Apenas un 16% logra las máximas puntuaciones en la plataforma, menos de la mitad del siguiente país.

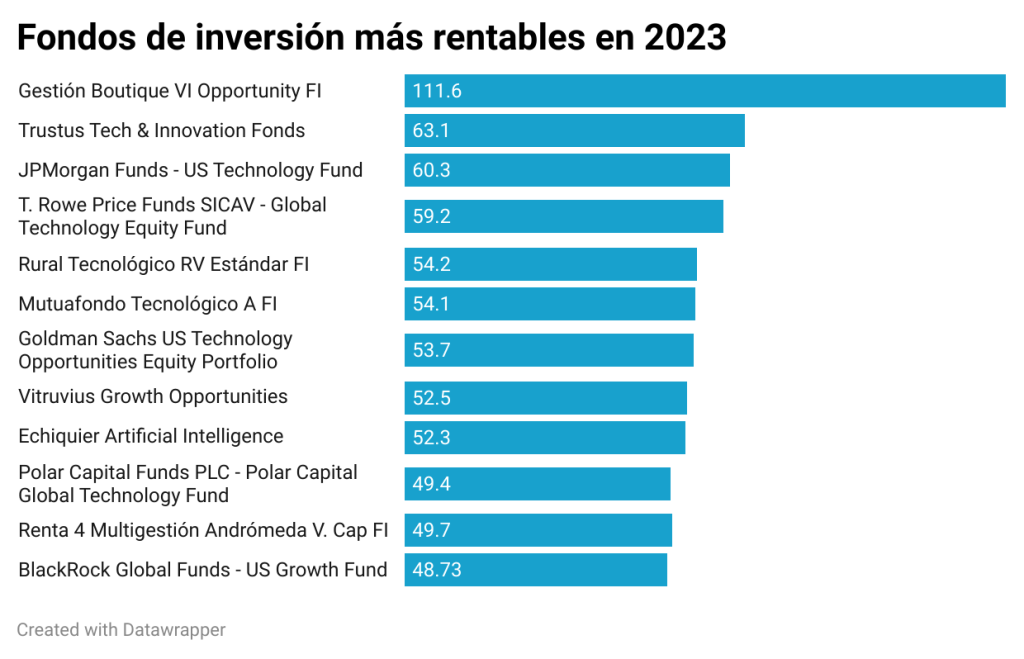

Para que termines de hacerte una idea, estos son los fondos más rentables comercializados en España donde no hay representación de las grandes españolas.

¿Qué hay detrás de esta enorme diferencia? ¿Por qué los fondos superventas no ofrecen los mejores resultados? Porque están diseñados para que gane el banco. Sigue leyendo y lo entenderás mejor.

Buena parte de estos resultados se explican por el resto de cosas de los fondos que no te cuentan.

Tienen COMISIONES ALTAS y ocultas

Todos los productos de inversión tienen comisiones. En el caso de los fondos de inversión hay comisiones que están reguladas por ley y otras que no

Las comisiones más visibles de un fondo de inversión son:

- La comisión de gestión. Es el dinero que cobra la gestora por su labor, que incluye diseñar la estrategia de inversión y ejecutarla. Esta comisión se cobra siempre, haya o no beneficios y oscila entre un 1% y un 1,7% en la mayoría de los casos. Los fondos superventas de los bancos están en la horquilla más alta.

- Comisión de depósito, que ronda el 0,1% y el 0,2% anual y que se paga a la entidad donde están depositadas las participaciones del fondo (busca siempre que sea diferente al grupo o gestora que lleva el fondo).

- Comisión de suscripción y reembolso. Son comisiones que cobra el fondo cada vez que inviertes o que retiras tu dinero.

El siguiente cuadro resume las comisiones máximas que puede cobrar un fondo de inversión:

| Tipo de comisión | Porcentaje máximo |

|---|---|

| Comisión de Suscripción | 5% |

| Comisión de Reembolso | 5% |

| Comisión de Gestión | 2,25% |

| Comisión de Éxito | 18% |

| Gestión + Éxito | 1,35% + 9% |

| Comisión de Depósito | 0,2% |

Y hasta aquí lo que tu ojo ve. Por desgracia, estas comisiones no cuentan toda la historia de los costes de un fondo de inversión. Hay una serie de costes ocultos más difíciles de identificar, que el banco no te va a contar y que lastrarán tu rentabilidad.

⚠️ Recuerda que toda comisión que pagas es un dinero que no dejas de ganar.

¿Cuáles son estos costes ocultos de los fondos de inversión? ¿Qué otros gastos hay que tener en cuenta? Como explican en este artículo de Business Insider, este tipo de comisiones ocultas están más relacionada con la propia operativa del fondo.

En otras palabras, son comisiones que el fondo paga por comprar y vender acciones, entre otras cosas. Estos son los gastos más importantes:

- Costes de corretaje. Los fondos de inversión también tienen que comprar y vender acciones a través de un bróker y paga un precio por ello. Las gestoras independientes buscan siempre minimizar este impacto. Los grandes bancos usan sus propios brókeres, que no destacan por tener las mejores condiciones.

📌 Cuantas más operaciones realiza el fondo, mayor es este coste. Una forma de averiguarlo es revisar el coste estimado por rotación de cartera o turnover. Este coste pasó del 17% en 1940 al 105% en 2009.

- Cambio de divisa. Un fondo que invierta en Estados Unidos tendrá que pagar con euros una acción que cotiza en dólares. ¿La traducción? Se aplicarán una serie de comisiones por el ese cambio de divisa que engordarán las cuentas del depositario, relatan desde Cinco Días.

- Impacto de mercado o splippage. Este es un gasto en el que se incurre al vender muchas acciones de golpe. Si esa operación tiene un impacto en el mercado, el precio de las acciones caerá antes de que se terminen de vender todas y ocasionará una pérdida adicional. Lo mismo, pero al revés, ocurre si se compran muchas acciones de golpe.

- Coberturas para posiciones. Son activos que se compran para protegerse de una posible caída y van desde seguros contra impacto hasta warrant o CDS, por ejemplo.

- Comisión de retrocesión. Se produce cuando la gestora de un fondo comparte la comisión de gestión que cobra con la persona que comercializa el fondo, que puede ser un asesor financiero o un banco. Esto sirve para que el banco tenga el fondo dentro de su oferta o para primar al asesor para que recomiendo su fondo por encima de otros.

- Impuestos. Los fondos de inversión sí pagan impuestos. En concreto, un 1% por los beneficios que obtienen con cada operación. Un fondo que realice muchas operaciones tendrá un mayor coste fiscal que otro que siga estrategias de inversión a largo plazo.

- Costes de administración. Los puedes ver dentro del folleto del fondo, por lo que no son un gasto 100% oculto. Incluyen los gastos para que el fondo pueda funcionar y las comisiones que pagan a otros fondos de inversión por invertir en ellos, por ejemplo.

¿Hay alguna forma de estimar todos estos costes ocultos de los fondos de inversión? La herramienta más sencilla para averiguarlos es fijarte en el TER de cada fondo. El TER o Total Expense Ratio es un ratio que mide los gastos totales de un fondo.

Este dato incluye las comisiones de gestión, depósito, gastos operativos y costes legales, aunque no siempre las comisiones de suscripción y reembolso.

Suelen tener AUTOCARTERA

Autocartera es la adquisición por una empresa de acciones de la propia compañía. Esta estrategia sirve para que el precio en bolsa de sus títulos sea más estable o no caiga.

De hecho, es también una de las razones por las que las grandes empresas regalan acciones a sus empleados.

En el caso de los fondos de los bancos, es muy habitual que los más vendidos dediquen un porcentaje de su inversión a autocartera. En otras palabras, que tengan acciones del banco, caigan o suba, así como de compañías en las que el banco invierta.

Son FONDOS NUEVOS, no sabes cómo lo harán

Muchos de los fondos superventas de los bancos son relativamente nuevos. Se trata de fondos que se acaban de crear o que apenas cuentan con un par de años de recorrido.

📊 La rentabilidad anual de un fondo es importante, pero también la rentabilidad a largo plazo (3 y 5 años), sobre todo si el fondo recomienda ese plazo de inversión.

Que sean fondos nóveles no es malo en sí mismo. Sin embargo, sí que lo es cuando eso se usa para camuflar o justificar rentabilidades mediocres. En otras palabras, cuando preguntas por la rentabilidad histórica, no te la ofrecen porque no pueden y aseguran que no es “tan” importante.

Te ofrecen las PEORES CLASES de fondos

Hay varias clases de fondos de inversión y no todas cobran las mismas comisiones. Estas clases sirven para identificar el tipo de fondo que es y a quién va dirigido. Por ejemplo, un fondo dirigido al público minorista (el ahorrador) tendrá comisiones más elevadas que uno de clase institucional (a empresas, gestoras y entidades).

A efectos de contratación, se trata de fondos diferentes, con un identificador diferente. Así es como puede haber dos fondos iguales con mínimos de inversión distintos y comisiones diferentes (normalmente pagarán más comisiones los que tengan un mínimo menor).

Por último, existen lo que se llaman clases limpias de fondos de inversión. Son fondos que no pagan comisión de retrocesión. Este tipo de clases estaban hasta hace poco limitadas a inversores institucionales o de alto patrimonio. Un fondo de clase limpia te asegura que el asesor o el banco no se lleva una comisión adicional por recomendarlo. Es decir, que no existe un conflicto de intereses que pueda perjudicarte.

Cuelan GESTIÓN PASIVA como GESTIÓN ACTIVA

Un fondo de gestión de activa tratará de obtener mejores rendimientos que el mercado, entendido como su índice de referencia o benchmark. Mientras, un fondo de gestión pasiva simplemente copiará ese índice de referencia y replicará su comportamiento.

Por ejemplo, un fondo de renta variable española invertirá en diferentes empresas del Ibex 35, eligiendo las que cree que lo harán mejor. Por su parte, un fondo de gestión activa o fondo indexado, comprará las 35 empresas que lo componen.

Como es lógico, las comisiones de un fondo activo serán mayores que las de uno pasivo porque necesita más analistas y tiene más trabajo por detrás que otro que solo copia al índice. Y como inversor, pagas esas comisiones para conseguir un resultado mejor que la media del mercado o, por lo menos, que el gestor intenten conseguirlo.

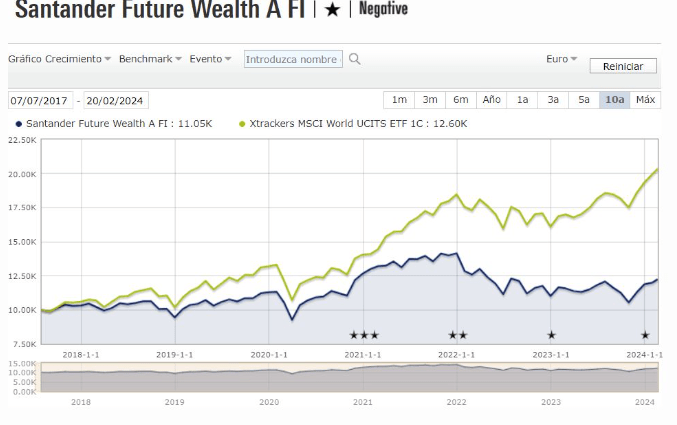

La realidad es que muchos de los fondos de los grandes bancos ni siquiera lo intentan. Basta con fijarse en gráficos como este para ver que su comportamiento es prácticamente el mismo que el de su índice de referencia.

Esto es lo que se conoce como falsa gestión activa, fondos que están más o menos indexados y que cobran comisiones de gestión activas cuando en realidad son más bien pasivos. En este caso, Santander Future Wealth mantiene posiciones principalmente en ETFs y fondos indexados del sector.

Esta es una de las trampas de los fondos de inversión de los grandes bancos que hace falta ciertos conocimientos para detectar. Como ocurría con el ejemplo del rendimiento, es posible que el fondo obtenga ganancias, pero si pese a todo está por debajo de la media, será un fondo que no merezca la pena.

Buenas tardes abrí un fondo de inversión con una cantidad de dinero y después de casi 2 años que fui al Banco me di con la sorpresa que había perdido 2200 euros. Y en estas 2 ultimas semanas he perdido otros 160 euros. La verdad que estoy interesado en retirar mi dinero ya que en vez de ganar estoy perdiendo. Espero me pueda dar su opinión. Gracias

Buenas Miguel,

Con un fondo de inversión puedes perder y ganar, la clave es que el fondo se adapte a tus objetivos y a tu perfil de inversor. Es fácil que el que tienes contratado no lo haga. Antes de vender, te recomiendo que revises la opción de hacer un traspaso hacia otro fondo, bien dentro de la misma entidad o en otra diferente. Si necesitas ayuda para decidir, un asesor financiero puede ayudarte.

Me gustaría empezar a invertir para sacar rentabilidad a mis ahorros.

Buenas Pablo,

En el curso gratuito explicamos las bases de la inversión. Te animo a que te apuntes.

Muchas gracias por todo lo que aportáis en el blog. Soy una gran seguidora vuestra. Os deseo mucho éxito.

Me gustaría con los ahorros dejar de trabajar paulatinamente, más tiempo libre y viajes

Es un buen plan. Para lograrlo deberás invertir esos ahorros hasta generar un dinero que después puedas ir retirando. En este artículo te ayudamos a hacer números: cómo vivir de tus inversiones

Buenos días Luis

Para empezar a invertir en un fondo indexado de gestión pasiva, como seria? Donde encuentro un asesor que me pueda ayudar ?

Buenas Ana,

Para empezar a invertir en fondos indexados puedes recurrir a un Roboadvisor como Indexa Capital, que son gestores automatizados. Estos roboadvisors crean carteras perfiladas de gestión pasiva. Es decir, te hacen unas preguntas, determinan tu perfil y seleccionan una de las carteras que tienen (el número de perfiles va desde 5 hasta 10 dependiendo del roboadvisor).

Muchas gracias por todo lo que enseñáis en el blog. Me ha sido de gran utilidad ahora que he empezado a hacer mis pinitos en el mundo de la inversión. Abrazos!!

Nos alegra haberte ayudado, Rodrigo.

Buenas tardes. Me encantaría empezar a invertir. Soy una gran seguidora de vuestra web y he visto que recomendais invertir de forma indexada o con un asesor. Para una persona que nunca ha invertido, qué es lo más recomendable? Muchas gracias.

Buenas Virginia,

Cualquiera de las dos son válidas. Lo que cambia principalmente es el contacto humano. Con un asesor el trato es más personal y la solución más enfocada a tu caso particular. La inversión indexada a través de un roboadvisor también se adapta a tu perfil, pero el proceso es más automático. A cambio, pagarás menos comisiones.