La banca tiene muchas formas de ganar dinero y una de ellas es a través de la colocación de sus propios fondos de inversión, que normalmente ni están entre los mejores de su categoría ni son los más baratos.

Los datos hablan por sí solos. Apenas 99 de los 393 fondos de inversión españoles con más de 15 años de historia obtienen rendimientos superiores al Ibex 35 en ese mismo periodo de tiempo, según un estudio de IESE dirigido por Pablo Fernández.

El informe se usa como un reflejo de la lucha entre gestión activa y pasiva, fondos activos frente a fondos indexados, que los closet indexers tratan de explotar en su beneficio engañando a los usuarios.

ÍNDICE

Gestión activa, gestión pasiva y closet indexers

En el mundo de la inversión es habitual distinguir entre la gestión y pasiva.

Los fondos activos son los que todos conocemos como fondos de inversión. En ellos, el gestor analiza el mercado, busca obtener los mejores resultados eligiendo qué comprar, cuándo hacerlo y también cuándo vender. Su meta es superar al mercado, entendido como su índice de referencia. A cambio, cobra una comisión de gestión acorde a ese trabajo.

Los fondos de gestión pasiva o fondos indexados no buscan batir al mercado, sino seguirlo. Se basan en la creencia contrastada de que la tendencia de la bolsa es alcista (el mercado siempre sube) y de que muy pocos gestores activos son capaces de superar al mercado a largo plazo. Por eso, se limitan a copiar un índice. Esto se traduce en comisiones mucho más reducidas para un modelo de inversión que funciona a largo plazo.

👉 Si quieres saber más sobre los fondos pasivos, aquí te cotamos las ventajas y desventajas de la indexación.

¿Y los fondos closet indexers? Tratan de aprovechar lo mejor de los dos mundos y lo hacen a tu costa. Ahora entenderás por qué

Qué son los closet indexers

Los fondos closet indexerers son fondos que se venden como fondos de gestión activa, cuando en realidad invierten de forma pasiva. Dan a entender al cliente que hay una estrategia de gestión activa que no existe porque siguen al índice.

En otras palabras, los closet indexer son fondos de falsa gestión activa que cobran comisiones propias de gestión activa cuando en realidad la mayor parte de su cartera sigue al índice, es decir, está indexada. Así, se convierten en un gran negocio para el banco y en uno pésimo para sus clientes.

Cobran mucho por un trabajo que en realidad hacen unos pocos y el que lo paga eres tú. ¿La razón? Un fondo que replica el índice, pero que te machaca a comisiones, tendrá siempre un rendimiento inferior al del fondo indexado. Es así de simple.

🤯 Esta es una de las trampas de los fondos de los grandes bancos. Aquí puedes ver cómo funcionan de verdad los fondos de inversión de la banca.

¿Cómo detectar un closet indexer? Hay una forma muy sencilla, consultar el active share del fondo. Esta métrica mide hasta qué punto las posiciones del fondo son diferentes a las de su benckmark o índice de referencia, que normalmente será el índice que copie.

El active share sería la apuesta activa o porcentaje de gestión activa del fondo. Se calcula por la diferencia entre los pesos de los valores de la cartera dividida por dos.

Vamos a verlo con un ejemplo. El peso de Banco Santander en un fondo sobre renta variable español es del 8% y en su índice de referencia esa misma acción tiene un peso del 10%. Esa diferencia de 2 puntos sumarían active share o gestión activa.

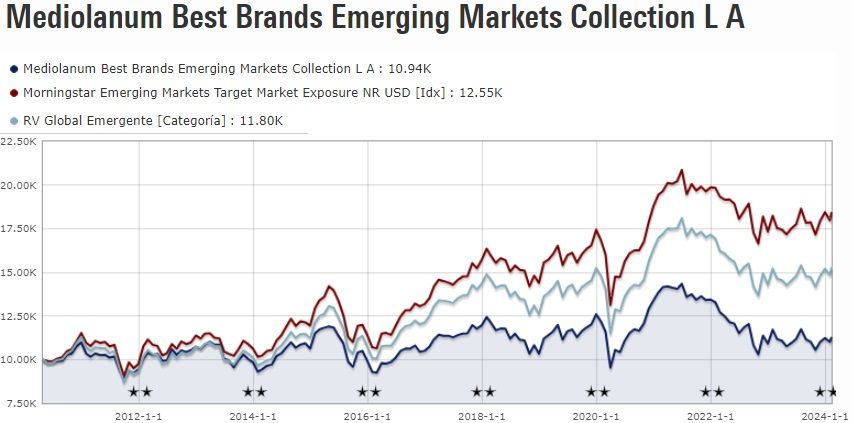

Cuando mayor sea el active share de un fondo, más diferente será de su índice de referencia y más activo será ese fondo. Por el contrario, cuando este dato es reducido, pueden verse gráficos como este:

El dato del active share de un fondo se puede consultar en su folleto DFI o de Datos Fundamentales para el Inversor.

👌 El active share es solo una de las métricas que puedes usar para saber cómo de activo es un fondo. Aquí puedes ver otras cuatro formas de detectar la falsa gestión activa.

Tratar de hacer pasar un fondo pasivo o semi pasivo por un activo y cobrar como si lo fuese es una de las jugadas de los bancos, como también contar con diferentes clases de fondos de inversión con comisiones más elevadas para el cliente minorista.

Lo de esta gente de mediolanum y los de con son caso a parte. Los bancos ofrecen producto basura pero al menos no te roban