Los fondos monetarios se han convertido en la niña bonita de los bancos, neobancos e incluso algunos roboadvisors. De hecho, tanto MyInvestor como inBestMe han sacado cuentas de ahorro que en realidad son carteras de fondos monetarios, algo que también utiliza Revolut para ofrecer rendimiento a los inversores más conservadores.

ÍNDICE

- 1 Qué es un fondo monetario

- 2 Características de los fondos monetarios

- 2.1 Gestionados por profesionales

- 2.2 Tiene comisiones limitadas

- 2.3 Más complejo que un depósito

- 2.4 Su rentabilidad es limitada

- 2.5 Son para el dinero conservador

- 2.6 Son seguros, pero no están garantizados

- 2.7 No conoces el rendimiento de antemano

- 2.8 Sin límites de plazos o permanencia

- 2.9 Puede haber riesgo de divisa

- 2.10 Tienes ventajas fiscales (si inviertes en fondos)

- 2.11 Liquidez total, pero limitada

- 2.12 Están fuera del balance del banco

- 3 Ventajas de los fondos monetarios

- 4 Desventajas de los fondos monetarios

- 5 Cuándo merecen la pena los fondos monetarios (y para qué)

- 6 Cómo elegir el mejor producto de ahorro a largo plazo para ti

Qué es un fondo monetario

¿Y en qué consiste un fondo monetario? Se trata de un tipo de fondo de inversión de bajo riesgo que invierte en productos de renta fija de muy corto plazo. Estos pueden ser Letras del Tesoro hasta pagarás de empresas y otro tipo de deuda a muy corto plazo, incluso solo con semanas de duración.

Esto hace que su volatilidad sea muy limitada y, por lo tanto, que se trate de una inversión muy estable, aunque también con rendimientos limitados. Esta rentabilidad está normalmente ligada a la evolución de los tipos de interés del Banco Central Europeo (BCE) en Europa o a los organismos de otros países como la Fed estadounidense.

En resumen, un producto de corte conservador enfocado en el corto plazo y que muchos inversores utilizan para guardar su dinero en liquidez a la espera de oportunidades. Quizás la mejor forma de definirlo sería como una alternativa a los depósitos y las cuentas remuneradas con ciertas ventajas y desventajas.

🏦 Para que puedas comparar, aquí puedes ver una comparativa frente a cada uno de ellos:

¿Cuáles son estas ventajas y desventajas de los fondos monetarios? ¿Y sus puntos ciegos? Como cualquier producto, los fondos monetarios tienen secretos que otros no te cuentan o no lo hacen de forma adecuada. Nosotros sí.

Características de los fondos monetarios

Antes de analizar los pros y los contras de los fondos monetarios, es importante que tengas claro cómo funcionan y lo que les define.

Gestionados por profesionales

Los fondos monetarios siguen la evolución de los tipos de interés. Aun así, están gestionados por profesionales que velan para que el fondo en cuestión sea estable y cumpla con sus objetivos.

Es cierto que su labor es menos crítica que con un fondo de gestión activa, pero también está ahí.

Tiene comisiones limitadas

Todos los fondos de inversión cobran comisiones de gestión. Es la forma de premiar la labor de los profesionales que invierten el dinero.

Una de las ventajas de los fondos monetarios es que esas comisiones son menores. La razón es muy simple, el trabajo del gestor es menor que en un fondo que invierte en renta variable. Esto es algo similar a la diferencia entre la gestión pasiva y la activa.

Eso sí, hay que tener cuidado porque los monetarios de los grandes bancos pueden ser más caros de la cuenta.

💸 Las comisiones son clave y también un área donde se centran algunas de las trampas de los fondos de inversión.

Más complejo que un depósito

Hemos comparado un fondo monetario a un depósito porque desde un punto de vista de seguridad y rentabilidad están a la par. Es decir, se pueden utilizar con fines similares y la rentabilidad de uno y otro está en cierto sentido ligada a los tipos de interés, por lo que es parecida.

Sin embargo, se trata de productos diferentes. El funcionamiento de un depósito es sencillo: le prestas el dinero a un banco durante un tiempo determinado a cambio de una rentabilidad pactada. Así de simple.

Los fondos monetarios no dejan de ser fondos de inversión y eso hace que estén sujetos a más normativa y que sean algo más complejos. Buena parte de los inconvenientes frente a otras inversiones seguras radican precisamente ahí.

Su rentabilidad es limitada

Los fondos monetarios son un producto conservador para el corto plazo. La traducción es que su rentabilidad es limitada. De hecho, en el mejor de los casos estará en línea con la inflación, aunque normalmente rendirá ligeramente por debajo dependiendo del momento económico.

Este es un peaje habitual en todas las inversiones seguras. En el caso de los fondos monetarios, su rentabilidad ahora mismo está en torno al 2%-3% en línea con los mejores depósitos aunque con ciertas ventajas frente a ellos.

Esa rentabilidad viene dada por los tipos de interés de los bancos centrales, ya que los fondos monetarios invierten en emisiones de deuda a muy corto plazo y muchas de ellas son de deuda pública.

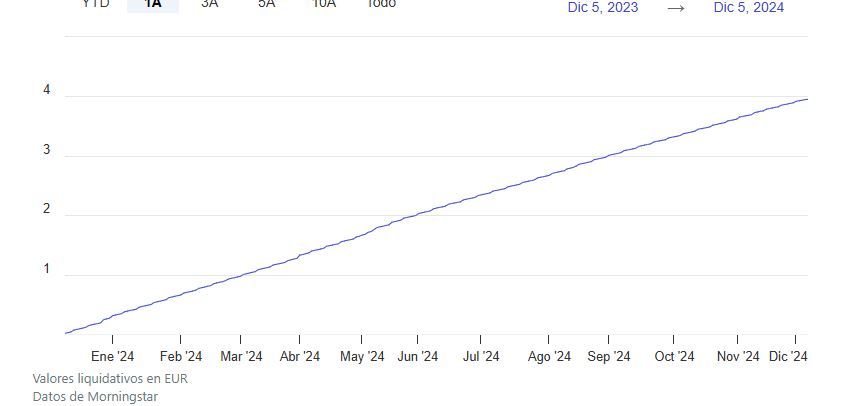

Antes de invertir en un fondo monetario es importante que entiendas cómo se calcula y se recoge la rentabilidad o te puedes llevar una decepción. Cuando ves que un monetario ofrece un 3%, ese es el rendimiento que puedes esperar para todo el año y que se irá sumando poco a poco a tu fondo.

Este tipo de fondos va aumentando su valor conforme recibe los intereses de las emisiones de deuda en las que invierte. Como el rendimiento es limitado, cada una sumará muy poco dinero más al fondo, que irá creciendo muy poco a poco cada día.

Aquí puedes verlo con el ejemplo del fondo AXA Trésor Court Terme C

Son para el dinero conservador

Una consecuencia de la característica anterior de los fondos monetarios es que son para dinero conservador. ¿Para qué puedes usar un fondo monetario? Estas son las respuestas más usuales.

- Alternativa a los depósitos y las cuentas remuneradas para tu dinero a corto plazo, incluida una parte del colchón de emergencia, si es muy grande.

- Punto de descanso para el dinero en liquidez cuando no encuentras otros fondos en los que invertir. Puedes traspasar tu cartera de fondos a un monetario para no pagar impuestos a la espera de otras opciones de inversión.

- Para el dinero del fondo de emergencia si no quieres que pierda valor por la inflación.

Las dos opciones tienen más que ver con la seguridad que con la rentabilidad, precisamente porque esa es la fortaleza de los fondos monetarios.

Son seguros, pero no están garantizados

Los fondos monetarios son seguros y tienen un corte conservador, pero el capital no está garantizado. En otras palabras, puedes perder dinero.

⚠️ Para eso están los fondos garantizados, que sí aseguran tu inversión inicial, aunque solo en determinadas condiciones. Mira aquí las trampas de los fondos garantizados.

No es habitual, pero los fondos monetarios en su conjunto han llegado a estar en negativo si, como hemos visto en los últimos años, los bonos ofrecen rentabilidades negativas.

No conoces el rendimiento de antemano

Una de las características de los fondos monetarios y una desventaja frente a otras alternativas conservadoras como los depósitos o las letras del tesoro es que no sabes cuál será su rendimiento de antemano. Con una Letra del Tesoro o un depósito, sabes exactamente cuánto ganarás. Con un fondo monetario no, igual que ocurre con todos los fondos.

Sin límites de plazos o permanencia

Más que un secreto de los fondos monetarios, esta es una ventaja que tiende a pasar desapercibida. Todas las cuentas remuneradas y los depósitos tienen límites al capital que remuneran. Por ejemplo, pueden ofrecer un 3%, pero solo hasta 30.000 €.

Con un fondo monetario no hay límites a la cantidad que puedes invertir.

Del mismo modo, tampoco hay límites temporales ni plazos de permanencia, como sí ocurre con cuentas remuneradas y depósitos. En un fondo monetario, puedes invertir el tiempo que quieras.

Puede haber riesgo de divisa

Si no se cubre, en los fondos de inversión puede existir un riesgo divisa. Esto sucede cuando compras un activo en una moneda diferente al euro. Esto ocurriría en los fondos monetarios que toman como referencia el tipo de interés de la Fed.

Hay diferentes clases de fondos de inversión que sí cubren ese riesgo.

Tienes ventajas fiscales (si inviertes en fondos)

Una de las cosas que no te cuentan de los fondos monetarios es que son fondos de inversión, funcionan como ellos y tributan como ellos. Un fondo monetario tiene todas las ventajas fiscales de un fondo de inversión.

La más interesante es el diferimiento fiscal.

Por un lado, como no hay vencimientos, solo pagas impuestos al recuperar el dinero cuanto tú quieras. Con un depósito pagarás al vencimiento y con una cuenta de ahorro, cada año.

Por otro lado, los traspasos entre fondos están exentos de tributar. Esto se traduce en que puedes cambiar de fondo sin pagar impuestos, algo que no ocurre con los depósitos o las acciones.

📊 Por eso, los fondos monetarios son idóneos como refugio temporal para el dinero en liquidez (el que no quieres invertir en ese momento) exento de pagar impuestos.

Para que lo entiendas mejor, piensa que el mercado está cayendo y quieres dejar de invertir durante un tiempo. Si vendes tus fondos, tendrás que pagar por la ganancia en el IRPF. Sin embargo, si los traspasas a un fondo monetario, no pagarás impuestos y tendrás el dinero igualmente disponible para invertir.

Liquidez total, pero limitada

Te dirán que los fondos monetarios son producto 100% líquido y es así. Puedes recuperar tu dinero en cualquier momento. Sin embargo, ese “cualquier momento” no es inmediato.

Normalmente, pasarán unos días desde que das la orden de reembolso hasta que se produce.

Están fuera del balance del banco

Una ventaja en términos de seguridad y garantía. Los fondos monetarios, como el resto de fondos de inversión, están fuera del balance del banco. En caso de quiebra de la entidad o de la gestora, el dinero seguiría a tu nombre y sólo habría que buscar otra entidad para gestionarlo.

Además, el capital invertido está cubierto por el Fondo de Garantía de Inversiones (Fogain) con hasta 100.000€ por usuario, siempre que se trata de fondos en España.

Ventajas de los fondos monetarios

Ahora que ya sabes cómo funcionan los fondos monetarios, vamos a revisar sus puntos fuertes. Prácticamente todos los has ido viendo hasta ahora, pero con este repaso te quedarán mucho más claros:

- ✅ Volatilidad limitada. Los fondos monetarios son productos muy estables, donde no verás movimientos bruscos aunque los tipos vayan subiendo.

- ✅ Diferimiento fiscal. No pagas impuestos hasta recuperar el dinero y si lo traspasas a otro fondo, tampoco tienes que tributar por las ganancias acumuladas.

- ✅ Comisiones ajustadas (normalmente). Todos los fondos de inversión cobran comisiones, pero las de los fondos monetarios tienden a ser limitadas.

- ✅ Liquidez. Puedes retirar tu dinero en cualquier momento con apenas unos días de diferencia.

Desventajas de los fondos monetarios

En el lado negativo, estos son los riesgos y desventajas de los fondos monetarios:

- ❌ Rendimiento limitado. La rentabilidad de esta inversión está ligada a los tipos de interés del dinero. Si, como ha ocurrido, bajan a cero, eso es lo que recibirás.

- ❌ La rentabilidad no está garantizada. Aunque es muy complicado que llegues a perder dinero, puede llegar a pasar (y ha pasado).

Cuándo merecen la pena los fondos monetarios (y para qué)

Entonces ¿Cuándo usar un fondo monetario? Estamos ante un producto conservador que es una alternativa a depósitos y cuentas remuneradas para el dinero que tienes parado.

Esa sería la principal utilidad de un fondo monetario: rentabilizar el dinero parado o tu fondo de emergencia para que no pierda valor por la inflación.

Cómo elegir el mejor producto de ahorro a largo plazo para ti

Mi recomendación es que cuentes con la ayuda de un asesor financiero independiente para elegir el mejor producto de inversión a largo plazo para ti.

Te ayudará a elegir el producto mejor adaptado a tus objetivos (no los del banco) y a optimizar la fiscalidad, que es fundamental en la inversión a largo plazo.

Si quieres que te ponga en contacto con el asesor financiero que lleva las inversiones de mi familia, pídemelo aquí.

Antes de ponerte en contacto, te haré 2 preguntas para asegurarme de que cumples los criterios para trabajar con ellos.

Los fondos monetarios a través de bancos llevan consigo alguna comisión por su gestión y de ser así cual es

Dependerá de cada fondo y de cada banco, Jaime

Quisiera saber las ventajas-desventajas y diferencias de un PIAS y un fondo monetario

Buenas José Luis,

Se trata de productos diferentes para objetivos distintos. Un fondo monetario es un producto enfocado en inversiones a corto plazo o en rentabilizar el dinero que piensas tener parado, mientras que un PIAS, por diseño, está enfocado en el largo plazo.

Dicho esto, las diferencias sería:

Plazo: ninguno de los dos tiene un plazo límite. Puedes mantener el dinero todo el tiempo que quieras.

Liquidez. Con el fondo monetario podrás recuperar tu dinero cuando quieras. Con un PIAS en teoría también, pero suelen existir penalizaciones por salir antes de una fecho o, según como te cobren las comisiones, puede no compensar hacerlo en varios años.

Rentabilidad. La rentabilidad de un fondo monetario está ligada a los tipos de interés, la de un PIAS a los fondos en los que invierta. Podría darse el caso de que un PIAS conservador invierta en fondos monetarios. En ese caso, su rentabilidad será menor por un tema de comisiones.

Gastos y comisiones. Las de un fondo monetario son claras, las de un PIAS, no tanto. Por un lado, está el coste de gestión del PIAS, al que hay que sumar el coste de los fondos en los que invierte. A esto se añade la forma de cobrar estos costes, que muchas veces se concentra en los primeros años.

Límite de inversión. En un fondo monetario no existe. En un PIAS es de 8.000 euros al año y 240.000 euros en total.

Hola,

Me interesa saber si estos fondos monetarios son embargables… busco un produzo con liquidez más que rendimiento por disponibilidad pero que no puedan ser embargado.

Muchas gracias

Buenas Neny,

Los fondos moetarios son embargables. No hay ningún producto con liquidez que no lo sea más allá de tener el dinero bajo el colchón y que las autoridades no lo sepan.

Muchas gracias por tu análisis.

Te pregunto, que productos existen en el mercado para meter un poquito cada mes con la finalidad de formarte un pequeño ahorro sin riesgo ? He descartado deuda pública, depósitos a plazo y fondos garantizados pues al tener un vencimiento no son apropiados. Un saludo.

Buenas Javier,

La clave de lo que indicas aquí es el riesgo. Toda inversión conlleva algún tipo de riesgo. Dentro de las opciones menos arriesgadas estarían los fondos monetarios, que no tienen vencimiento. Si ya estás dispuesto a asumir algo más de riesgo, hay opciones como los PIAS o los roboadvisors.

En el curso gratuito tienes más información sobre cómo enfocar la parte de inversión de tus finanzas.

Buen artículo,

Me ha quedado claro cómo funciona este producto y cuándo puede ser interesante. Ahora mismo ¿te decantarías por un depósito o un fondo monetario?

Buenas Juan,

La elección entre uno y otro dependerá de tus preferencias. Desde un punto de vista de rendimiento, los depósitos ofrecen ahora rentabilidades mayores. Sin embargo, no cuentan con la ventaja fiscal de los fondos si después tu idea es invertir ese dinero o si quieres dejarlo ahí mucho tiempo.

Buenas,

Cual es la diferencia entre depósito y fondo monetario?

Se trata de dos productos totalmente diferentes que solo coinciden en que los dos están orientados para el dinero a corto plazo y en que su riesgo es bajo.

A partir de ahí, las diferencias entre un depósito y un fondo monetario son que un depósito es un préstamo que haces al banco y un fondo monetario es un fondo de inversión. A efectos prácticos, este sería un resumen:

Plazo. Todos los depósitos tiene un plazo. Le dejas tu dinero al banco durante un tiempo determinado a cambio de un interés que se conoce de antemano. Con un fondo monetario no hay plazos. Puedes mantener la inversión el tiempo que quieras.

Liquidez o cuándo puedes disponer de tu dinero. Con un fondo monetario puedes recuperar la inversión cuando quieras, con un depósito no. Normalmente, tendrás que esperar hasta su vencimiento.

Rentabilidad. Con los dos la rentabilidad está limitada, pero con un depósito la conoces de antemano y está asegurada. La rentabilidad del fondo monetario depende de los tipos de interés. Salvo que estén en negativo, siempre ganarás dinero.

Pago de intereses. Con un depósito será siempre a vencimiento, mientras que en un fondo monetario irá acumulándose cada día.

Límite de inversión. Con un depósito siempre hay límites de inversión, con un fondo monetario no existen.

Impuestos. Los depósitos pagan impuestos a vencimiento, con un fondo solo pagas al recuperar el dinero y, además, puedes evitarlo si traspasas el dinero a otro fondo.

En los últimos meses he visto bastante oferta de este tipo de fondos ¿Por qué es? ¿Son una buena opción de inversión?

Buenas Eva,

Este tipo de productos han vuelto a estar de moda por el aumento de los tipos de interés del dinero y de las emisiones de bonos. Al final, son productos que invierten en emisiones de renta fija a corto plazo.

Así entiendo que en los fondos monetarios abonan diariamente,el interés en que cotizan .

Pregunto,es así .

Si por abonar te refieres a que ese capital se suma al valor de las participaciones del fondo, podría entenderse así.