¿Has probado a usar alguna vez un comparador de seguros? En sus resultados verás aseguradoras muy conocidas como Mapfre, Allianz o Caser y otras compañías de las que es fácil que no hayas oído hablar en la vida.

Muchas de esas compañías son en realidad corredurías de seguros, empresas especializadas en la gestión de seguros pero que no cuentan con seguros propios. Y es que al contratar un seguro tienes varias formas de hacerlo. Puedes firmar directamente con la aseguradora, con un agente o con una correduría, por poner tres ejemplos.

En este artículo te vamos a descubrir la realidad que hay detrás de estos profesionales del seguro, lo que nadie más te cuenta sobre corredores y agentes de seguros. Así podrás escoger la fórmula de contratación más barata y que mejor se adapte a tus necesidades.

Estas son las cuatro cosas que necesitas saber sobre los corredores de seguros y también sobre los agentes.

ÍNDICE

Corredores, agentes, aseguradoras… SON DIFERENTES

Es fácil que, al buscar un seguro, no repares más que en el nombre de la compañía, que puede ser desde una gran aseguradora, un gran banco, una compañía menos conocida o tu primo Manolo, que trabaja para una gran aseguradora. Las cuatro son opciones válidas, pero no todas funcionan igual y es importante que lo entiendas.

En los seguros de la hipoteca es habitual que el seguro que comercializa el banco sea de una gran aseguradora. Por ejemplo, el seguro de hogar de Banco Santander es en realidad un seguro de Aegon.

El banco se limita aquí a comercializar el seguro y, por supuesto, cobrar una comisión por él, como haría cualquier agente o corredor. Además, normalmente será la comisión más elevada.

Mas allá de bancos y aseguradoras, hay dos figuras clave en el mundo del seguro: el agente de seguros y el corredor de seguros. Lo más habitual para ti como cliente es no distinguirlos, pero lo cierto es que sí existen diferencias entre un agente y un corredor de seguros.

Estas diferencias afectarán al producto que te pueden ofrecer y a cómo ganan dinero. Esas dos variables pueden incidir en su independencia e imparcialidad a la hora de asesorarte sobre tus necesidades.

¿En qué se diferencia un agente de un corredor de seguros? Esto es lo que distingue a un agente de seguros de un corredor:

- Un agente de seguros actúa como mediador entre una aseguradora o aseguradoras concretas sus clientes. Esto implica normalmente exclusividad, bien para una gama concreta de productos (por ejemplo, seguros de salud) e incluso para cualquier seguro, que es lo más habitual. La traducción es que un agente te ofrecerá sólo productos de su aseguradora, igual que el ‘asesor’ del banco sólo te recomendará productos de la entidad. Esta es una de las 11 jugadas que los bancos intentan colarte.

- Un corredor de seguros o una correduría es un mediador independiente que no está vinculado a ninguna aseguradora concreta. Un corredor actúa por cuenta propia y puede ofrecerte seguros de muchas compañías (de cualquiera, en teoría). La mayoría de corredores disponen de acuerdos con varias aseguradoras para comercializar sus productos, algunos incluso de forma exclusiva.

Estas diferencias cristalizan después en cómo gana dinero cada uno de estos perfiles, algo que afectará a lo que te ofrecen y a sus incentivos al asegurarte. Es decir, al seguro que te ofrecen y la razón por la que lo hacen.

El hecho de que ser agente de seguro sea más asequible que convertirse en corredor, hace que su número en España sea mucho mayor. Es la figura más común dentro de quienes te pueden vender un seguro.

Lo que sí se ha reducido es el número de agentes exclusivos en los últimos años, ya que funciona más el formato de agente multimarca por tipo de seguro.

COBRAN COMISIONES de los productos que venden

¿Cómo ganan dinero una correduría de seguros y un agente? Ambos cobran comisiones por los seguros que venden y por los clientes que tienen en cartera, así de fácil. En otras palabras, ganan dinero por lo que contrates y mantengas cada año.

Estas comisiones varían según el tipo de seguro y también la compañía, pero están presentes siempre. De hecho, una de las realidades ocultas de los seguros de vida es que son de los que más comisiones dejan a las aseguradoras y a los corredores.

Las comisiones que cobra el corredor de seguros o el agente pueden ser fijas, pero normalmente son variables. Es decir, el propio corredor puede elegir la comisión concreta que aplica o cuánto va cargar para cada seguro y cliente.

Lo cierto es que no existe una tabla de comisiones de los agentes de seguros en España marcada por ley. Lo que sí se puede es extrapolar estos ingresos a través de datos de la Dirección General del Seguro (DGS).

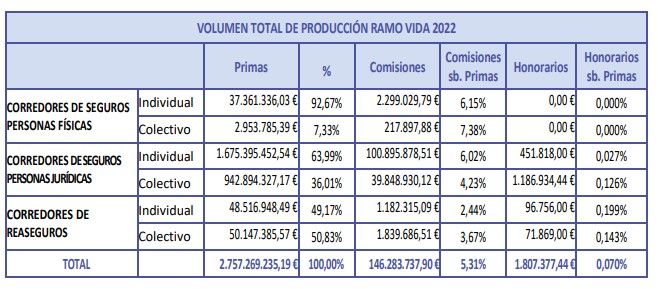

Este sería un resumen de las comisiones de los corredores para los seguros del ramo de vida:

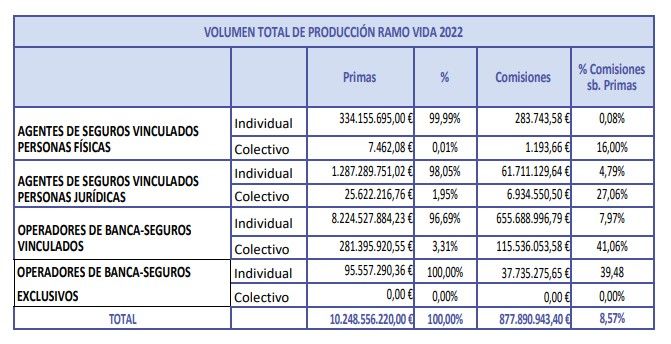

Y este el resumen de las comisiones de los agentes de seguros para ese mismo ramo:

El salario medio de un agente de seguros ronda los 51.000 euros anuales por los 28.000 de un corredor de seguros en sus inicios, aunque una vez vaya ampliando su cartera, esa cifra puede aumentar hasta los 40.000 euros anuales o más.

Pueden tener INTERESES PERVERSOS

Esto no es más que la consecuencia del punto anterior. Los ingresos del mediador dependen de las comisiones y no todas las compañías pagan las mismas comisiones.

Es decir, para un mismo producto hay aseguradoras que dejarán un 5% de comisión y otras que dejarán un 10% ¿Cuál de las dos crees que le interesa que contrates al mediador? La segunda lógicamente, aunque su producto sea peor o más caro.

Esto es precisamente lo que ocurre con muchas corredurías y mediadores de seguros, especialmente en el área de los seguros de ahorro e inversión. Un claro ejemplo son los PIAS, donde hay empresas que sistemáticamente ofrecen determinados productos que son nefastos para el cliente, pero buenos para el mediador.

Por eso mismo, siempre es una buena idea comparar el precio de seguro en más de una correduría o agencia, porque ni siquiera todos los agentes cargan necesariamente las mismas comisiones.

NO RECLAMAN POR TI, solo te ayudan a hacerlo

Antiguamente los corredores y mediadores de seguros presentaban las reclamaciones y quejas de sus clientes ante las aseguradoras. Hoy en día no pueden hacerlo. Cualquier reclamación deberás tramitarla tú o dejar que el mediador se haga pasar por ti.

Esto no quiere decir que un mediador no puede ayudarte a la hora de enfrentarte a la aseguradora. Sí que puede hacerlo y normalmente lo hacen de diferentes formas.

Por un lado, porque tienen experiencia en reclamar. Un buen mediador conoce los mecanismos y resortes que hay que tocar y la forma en la que debes hacerlo para lograr tu objetivo.

Por otro lado, el mediador también puede interceder por ti. Si buen no puede poner la reclamación, sí que puede llamar y preguntar al encargado y a perfiles que están fuera de tu alcance. En otras palabras, cuentan con insiders dentro de las aseguradoras para acelerar los procesos.

Por eso, puestos a buscar corredor de seguros, busca uno con skin in the game, es decir, que haya trabajado en el sector antes de crear su correduría.

Un buen corredor de seguros, es UN TESORO

Hay que tener cuidado a la hora de buscar tu corredor de seguro. Como acabas de ver, existen peligros de los mediadores que no todo el mundo te cuenta con ese conflicto de intereses a la hora de recomendarte uno u otro producto.

Sin embargo, que exista un potencial conflicto de intereses no quiere decir que todos los mediadores vayan a aprovecharse de ello, que te vayan a colocar el peor producto o que te vayan a vender seguros que no necesitan.

Dentro del sector existen grandes profesionales (la mayoría) que te puede ayudar mucho más de lo que piensas. Un buen mediador te ayudará a:

- Encontrar los mejores seguros al mejor precio.

- Decidir qué coberturas necesitas para cada seguro, evitando así la mayor trampa de los seguros: que te cuelen cosas que no necesitas ni vas a usar dentro de su seguro.

- Mediar con la aseguradora para que tus reclamaciones y trámites sean más ágiles.

En definitiva, que un buen mediador, uno de que de verdad vele por tus intereses, es todo un tesoro a conservar.

Buenas tardes, una póliza de seguro mas económica o más barata tiende a tener más subidas. Muchas veces por ahorrarnos dinero en el contrato de esas pólizas buscamos la más baja y resulta que son las que mas suben. El corredor de seguros aunque trabaja independiente y ofrece el seguro de las empresas que más le aporte, los agentes de seguros trabajan para una sola empresa y buscan la forma más adecuada de atraer al cliente ofreciendo estas pólizas. Ambos buscan su propio interés, ganan porcentajes en pólizas y les queda carteras de clientes cada año y la idea de muchos siempre será ofrecer la póliza mas económica como medida de enganche, pero ésta con los años irán aumentando. Como siempre he oído decir: lo barato sale caro.

Mi recomendación es, consultar los diferentes porcentajes de cobertura y pedir la tabla evolutiva, que toda empresa de seguros debe ofrecer. También les recomiendo tener un buen agente de seguros que te asesore con las dudas presentadas y tramites con alguna incidencia.

Gracias por el comentario y la recomendación, Islen.

Hola!

Acabo de encontrar este post, lógicamente porque no estoy muy convencida de mi Agente (exclusivo). Estando en un tramo de edad en el que todavía el Seguro de Salud no debería subirme la cuota, lo han hecho en 2 años un 40%, sin mayor explicación que la siniestralidad particular (aunque estoy en un Colectivo).

Tengo el Seguro de coche; el de Hogar, el de Comunidad, Seguro de Vida, Dinero Invertido y además conseguí otro Seguro de Salud de mi hija, así como Seguro de Vida de un hermano y dinero invertido. Todo en el mismo Gestor.

No hay manera de que para 2024 me bajen ese 20%. ¿Podría acudir a un corredor de seguros independiente y preguntarle si podría hacer algo más, ofreciendo cambiarle como Gestor de todo lo que he mencionado?

Gracias

Por supuesto, Xisca,

Si no estás contento con tu corredor, puedes cambiar cuando quieras. De hecho, puedes llevarte tus seguros con él para que proceda a cambiarlos de compañía cuando llegue el momento de su renovación.

Buenas tardes!

No sé si he entendido bien ¿debo esperar a que los Seguros acaben y proceda su renovación? ¿no podría hacerlo antes?

Gracias

Buenas Xisca,

Puedes hacer el cambio de mediador antes, pero los seguros tienen duración anual y no se pueden cancelar antes. De hecho, hay que avisar a la aseguradora que no vas a renovarlos con 1 mes de antelación.

Por eso te decía que, si no estás a gusto con tu corredor/mediador de seguros, empieces por solicitar un cambio de mediador (dentro de la compañía o, todavía mejor, con un corredor que no sea agente exclusivo y trabaje con varias marcas). Con este cambio él gestionará tus seguros actuales y podrá ir buscando opciones para cambiarlos o mejorar el precio.

La figura del corredor de seguros no la conocía como tal. Es lo que voy a intentar de cara al próximo año. Tengo varios Seguros: Salud, Hogar, Coche que tienen distinto vencimiento, pero de todas formas no voy a correr, ya que el que más me preocupa (porque me ha subido un 40% en 2 años) es el de Salud y ese ya no me da tiempo a encontrar otro de aquí a final de mes por motivos laborales.

Muchas gracias por la información.

¡Cuidado con los comparadores de seguros! Gracias a la trasposición de la directiva europea (Real Decreto-ley 3/2020, de 4 de febrero), han tenido que reformarse y formarse más sus equipos. Pero aún así, deben aportar toda la documentación previa del producto para poderlo analizar antes de contratar, no siempre lo hacen. Y desde luego, van a ofrecer opciones con compañías con las que tienen grandes acuerdos y primas concretas, que no siempre son beneficiosas para determinados perfiles de clientes.

Los Corredores de Seguros NO TIENEN LA OBLIGACION de presentar tres ofertas. Pueden presentar tres, ocho o una. La norma en vigor dice: «Los corredores de seguros deberán informar a quien trate de concertar el seguro sobre las condiciones del contrato que a su juicio conviene suscribir y ofrecer la cobertura que, de acuerdo a su criterio profesional, mejor se adapte a las necesidades de aquel; asimismo, velarán por la concurrencia de los requisitos que ha de reunir la póliza de seguro para su eficacia y plenitud de efectos.» Luego lo deja a su criterio profesional, que es lo que son, profesionales.

Los Corredores de Seguros profesionales, no se dejan llevar por incrementos de comisión de las aseguradoras por mayor venta de sus productos, a la hora de asesorar a un cliente. Por otro lado, es ilegal que se ofrezcan por éstas rapeles o similares.

Los Corredores de Seguros profesionales, analizan y asesoran con independencia y profesionalidad en soluciones aseguradoras. No son vendedores de pólizas. Su trabajo es mucho más complejo y completo de lo que comúnmente se puede pensar, por desconocimiento.

Los Corredores de Seguros profesionales, también cobran honorarios, como así lo prevé la norma, y hacen todas las profesiones del mercado: «La remuneración que perciba el corredor de seguros de la entidad aseguradora por su actividad de distribución de seguros revestirá la forma de comisiones.

El corredor y el cliente podrán acordar por escrito que la remuneración del corredor incluya honorarios profesionales que se facturen directamente al cliente, expidiendo en este caso una factura independiente por dichos honorarios de forma separada al recibo de prima emitido por la entidad aseguradora.»

Precisamente, el cobro de honorarios, es aún mayor garantía para el cliente, pues ayuda mucho más a la independencia, y a que «no se dejen» llevar por otros «cantos de sirena».

si quiero eliminar al corredor del seguro y contratar DIRECTAMENTE CON UNA COMPANIA DE SEGUROS, que tramites y fechas hay que realizar ?

Buenas Ana,

Los trámites a realizar no cambian según quieras contratar con la compañía directamente o con un corredor. En caso de un cambio de seguro, debes notificarlo con un mes de antelación antes de la fecha de renovación.

Por el contrario, si lo que quieres es mantener tu seguro y cambiar de corredor o mediador, eso puedes hacerlo en cualquier momento enviando una carta de cambio de mediador a la compañía aseguradora.

Buenas tardes Ana. yo no te lo recomiendo, he pasado por todas las figuras posibles en el mundo de los seguros y sinceramente creo que un corredor siempre trabaja por sus clientes y la compañía siempre mira para si misma. Que hay malos profesionales, como en todas las profesiones, pero si tu problema sólo es que no te convence, cambia de corredor.

Además, dependiendo del tamaño del corredor o de la correduría, puedes encontrarte con mejores o peores ofertas.

Si necesitas algo, escribe y te ayudaré.

Hola si dejo de ser r agente de seguro y un seguro del que cobre comisiones en cancelado antes del plazo ,tengo que devolver la comisión cobrada.

Buenas Isabel,

Eso dependerá de lo acordado con la aseguradora como agente.

Me he leído esto porque me acabo de hacer en seguro por medio de un corredor y tengo que renovar otro que es de auto y como pasa cada año te intentan subir entre 50 y 70 euros, pero como corredor de seguros solo me sale en los comparadores estos de siempre, que me han funcionado hasta ahora bien porque si entre las que ofrecen garantías parecidas HMN me rebajan los 60 pavos porque a día de hoy funciona así, al que llega nuevo le hacen ofertas que parece que sean hasta a pérdida porque 70 euros menos que lo que te quieren cobrar a ti llevando 6 años sin dar un parte pues toca hacerlo de siempre o me iguala la oferta de estar seguro y que tú mismo tienes para los nuevos 60 euros más barato que lo que me quieres cobrar o me cambio, y así llevo quince años saltando cada dos o tres años de aseguradora en aseguradora y es que a lo tonto cada 10 años me ahorro entre 500 y 700 euros mas que si me callara.

Me ha dejado mosca el comentario anónimo que dice que no se cuenta toda la verdad, y como bien dicen no se puede tirar la piedra y luego quedarse callado, porque para no decir nada o dejar entrever que nos está contando toda la verdad sin decir nada concreto mejor no digas nada..

Dos preguntas concretas sobre el Agente Exclusivo de Mediación por si alguien se anima a orientarme un poco

1. Cobra solo al firmar un seguro. O cobra casa año en que el seguro está vigente

2. Quien le paga, entiendo que la Aseguradora ( aunque luego lo repetcutirá al cliente claro)

Gracias. Saludos

Buenas Juan,

1- El agente puede cobrar al vender el seguro y también por cada año que el seguro está en vigor. Eso dependerá del acuerdo de la aseguradora. Si tienes dudas, pregúntale y que te lo explique. Si no lo hace, no es un agente par ti.

2- Al agente le paga la aseguradora. Lo que hace es compartir un porcentaje de la con él. Eso no quiere decir que el seguro vaya a ser más caro necesariamente.

Está claro que el mediador exclusivo no tiene la ventaja del corredor al tener un abanico más limitado pero no todo es lo que parece con los corredores.

Cierto es que por ley deben ser independientes en su asesoramiento, no tener afinidad con ninguna aseguradora y velar por los intereses de sus clientes pero eso es algo incierto en la realidad.

Con conocimiento de causa puedo decir que las corredurías negocian unas altas comisiones variables por cumplimiento de objetivos con sus aseguradoras de referencia, estos objetivos se los exigen a sus empleados y a la hora de presentar los 3 presupuestos al cliente siempre están normalmente esas aseguradoras, obviando alguna mejor oferta de otra.

Luego están los viajes anuales o los regalos de campañas.

Al final mi consejo es que el que se quiera hacer un seguro se lo haga si puede con alguien de confianza ya que de lo contrario le venderán algo pensando en sus propios intereses.

Buen consejo, Raúl,

La confianza es un tema crucial cuando se trata de seguros. No solo por el seguro que te puedan prescribir, que también, sino por las gestiones posteriores si necesitas los servicios de esa póliza.

Los corredores sí “reparten el bacalao” según la comisión que le dé ese año cada aseguradora. La ley les obliga a presentar tres ofertas distintas pero esas tres las eligen en función de un interés económico. No se engañe a la gente. El mediador exclusivo tiene unas armas además que no tienen los corredores y que benefician (y mucho) al cliente.

Efectivamente, hay diferencias entre corredores y mediadores. En cualquier caso, un mediador exclusivo sólo puede presentar la oferta de una aseguradora y también se lleva una comisión por los seguros que vende.

Hay cosas que han comentado que son correctas, pero en las más importantes…es evidente que no han indagado o no se han molestado en buscar información.

Bueno…como muchos informativos…no dicen la verdad, solo dicen si opinión como cualquier maruja de la calle.

Buenas.

Si hay algo que nos hemos dejado en el tintero que habría que añadir o matizar, nos encantaría conocerlo. El objetivo de este artículo es contar lo que otros callan sobre el sector y la profesión, así que cualquier aporte será bien venido.