Hay más de una forma de calcular cuánto vas a necesitar al jubilarte. Una de las más utilizadas entre quienes buscan retirarse jóvenes es la regla del 4%.

Se trata de una fórmula muy simple y fácil de aplicar con la que podrás saber hasta dónde llegarán tus ahorros para la jubilación.

🤔 En las siguientes líneas veremos cómo aplicar la regla del 4% a tus finanzas y si realmente funciona.

ÍNDICE

¿Qué es la regla del 4%?

La regla del 4% mide el porcentaje de dinero que puedes retirar cada año de tus ahorros para que no se agoten una vez te jubiles. Lo único que necesitas para que funcione es sumar 25 años de gastos fijos.

Según esta fórmula, para vivir de tus ahorros no deberías retirar más del 4% de los mismos cada año. Así de fácil. Esto es lo que se conoce como la tasa segura de retiro o safe withdrawal rate en inglés.

Como ves, la regla del 4% es muy sencilla. La clave está en saber hasta qué punto es segura y si realmente funciona a día de hoy.

¿De dónde surge la regla del 4%?

El origen de la regla del 4% es un estudio realizado por Willian Bengen en 1994 y su continuación por tres profesores de la Trininy University estadounidense en 1998.

El planteamiento de la regla Bengen y el posterior Trinity Study o Estudio Trinity es relativamente sencillo. El objetivo era calcular qué porcentaje de los ahorros podías usar cada año para estirarlos el máximo posible (25 años o más).

El estudio asumía que el resto del dinero permanecería invertido con diferentes perfiles de riesgo en una cartera dividida entre acciones y bonos.

A partir de la rentabilidad histórica de esos datos la investigación calculaba cuánto duraría el dinero según el tipo de cartera y el porcentaje que se retiraba cada año.

Y el resultado fue el famoso 4%. De hecho, se denomina la regla del 4% porque esa fue al tasa segura de retirada para la mayoría de carteras de inversión. Es decir, era el porcentaje que mejor funcionaba independiente de cómo se invirtiese el dinero.

La regla Bengen según el tipo de inversión

En 2018 Wade Pfau, profesor de The American College, actualizó el estudio con datos entre 1926 y 2017 para diferentes carteras.

Este es el resultado y el porcentaje que se podría retirar en cada caso, desde la cartera más arriesgada (100% acciones) a la más conservadora (100% bonos).

El gráfico muestra como las carteras con más renta variable, que son las más arriesgadas, tienden a ofrecer una tasa de cumplimiento mayor. Es decir, que consiguen alargar más el capital. La razón es sencilla: los rendimientos de invertir a largo plazo son mayores en estas carteras y la bolsa a largo plazo tiende a subir.

⚠️ Esto tiene su contrapunto en la volatilidad. Estas carteras también asumen más riesgos y, si tienes la mala suerte de vivir un mercado bajista al poco de jubilarte, verás buena parte de tus ahorros desvanecerse.

En cualquier caso, parece que ese 4% seguía siendo la tasa más segura de retirada en 2018. ¿Y hoy en día?

¿Funciona la regla del 4% actualmente?

¿Qué tasa sería aconsejable hoy en día? Bill Bengen aseguró en 2020 que la regla del 4% ya no era del todo válida. La razón es que se basaba en un análisis histórico que incluía un mercado bajista de caídas en bolsa que duró 14 años y unas tasas de inflación diferentes a las actuales.

Según sus nuevos cálculos, habría que hablar de la regla del 5%. Es decir, que se podría incluso retirar más dinero que ese 4% inicial. Lo cierto es que puede ser así, pero siempre a costa de asumir más riesgos.

En cualquier caso, esto es lo que dicen los datos según el blog Early Retirement Now, que cuenta con una calculadora que puedes ver aquí y desde el blog The Poor Swiss actualizan los resultados del estudio cada año.

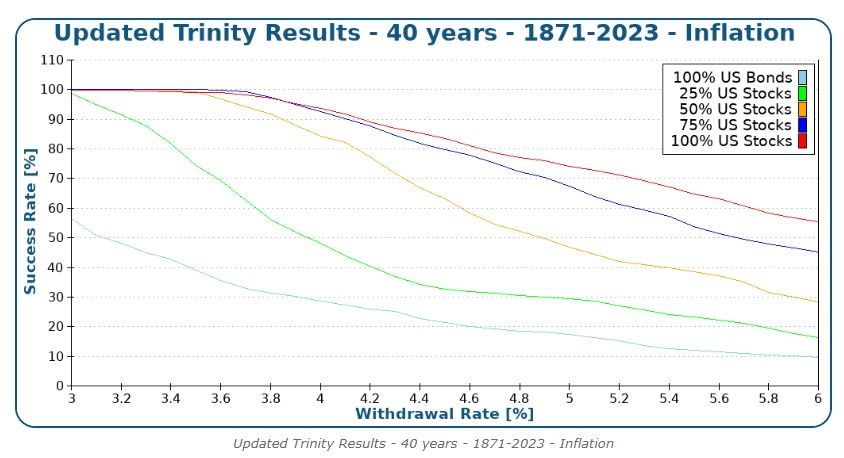

Así es como está la situación actualmente y hasta qué punto la regla del 4% sigue vigente. Esta es la tasa de éxito para que la inversión dure 40 años, teniendo en cuenta la inflación.

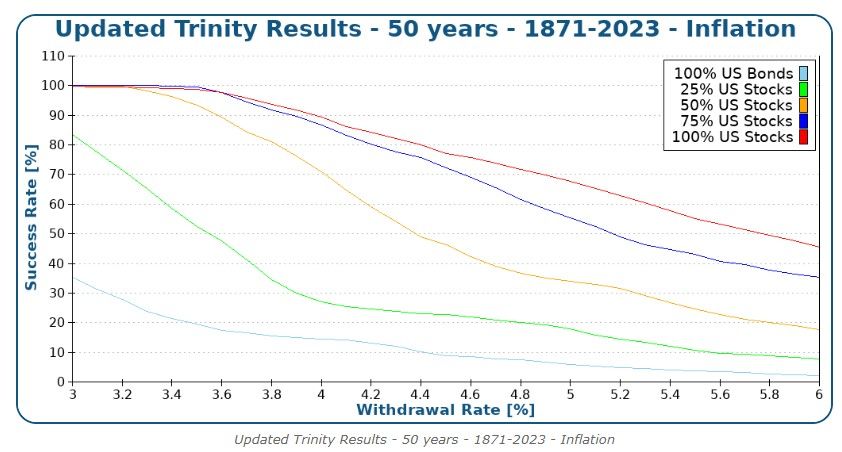

Y aquí puedes ver cómo el porcentaje de retirada baja según se amplía el plazo a 50 años:

Parece claro que, cuanto mayor es el plazo que quieras estirar tu dinero, menor será la cantidad que puedes retirar de forma segura.

Cómo aplicar la regla del 4%

Ahora que ya tienes todos los números llega el momento de trasladar esto a tu jubilación. ¿Cómo puedes usar la regla del 4% en tu casa concreto?

🧮 La fórmula más sencilla para aplicar la regla Bengen es multiplicar por 0,04 la cantidad de dinero que hayas ahorrado para la jubilación.

Esta operación te dará la cantidad aproximada de dinero que puedes usar cada año para que tus ahorros duren 25 años.

También puedes utilizar la regla del 4% a la inversa. Para saber cuánto necesitarás al jubilarte sólo tienes que calcular cuáles son tus gastos anuales y multiplicarlos por 25. Así darás con la cifra mágica.

No te asustes si es mucho. Recuerda que esta regla está pensada para el ahorrador estadounidense, que no contará con una pensión pública. Si quieres ajustarlo al caso español, puedes restar a esa cifra lo que cobrarás del Estado.

Aquí puedes ver cómo calcular tu pensión y aquí a qué edad podrás jubilarte y cobrar el 100% de la pensión.

¿Hasta qué segura la regla del 4%?

¿Te puedes fiar de esta regla? Sí, pero.

La regla del 4% es sólo una regla más. Es un buen método orientativo para calcular cuánto vas a necesitar al jubilarte y cómo puedes retirar tu dinero para alargarlos al máximo.

De hecho, esta regla no es perfecta. Entre sus fallos están:

- No tiene en cuenta los impuestos, que se llevarán entre un 19% y un 28% de tu dinero.

- Que las carteras 100% de renta variable funcionen mejor no quiere decir que sean las más adecuadas. Es importante diversificar y balancear incluyendo renta variable.

- Para la mayoría de personas será mejor una tasa de retiro del 3%, que les permita dormir más tranquilos.

Al final, otros métodos para hacer el cálculo y también otras fórmulas de calcular el porcentaje de tus ahorros que recuperar cada mes.

Lo que sí debes tener claro es que si quieres disfrutar de una buena jubilación, necesitarás ahorrar e invertir para completar tu pensión pública. En el curso gratuito te ayudamos a ponerte en marcha.

Muchas gracias Luis

Buenas Luis,

Me surge la duda de qué pasaría si en ese tiempo el mercado cae. ¿Seguiría aplicándose? ¿No es un poco arriesgado?

Buenas Ana,

La regla del 4% está hecha con datos históricos y como suele decirse, rentabilidades pasadas no garantizan ganancias futuras. En otras palabras, que está bien como referencia, pero tiene sus defectos. Uno de ellos es precisamente una caída de los mercados.

Hola Luis,

Veo que la regla está muy enfocada a países sin pensión pública ¿Hasta qué punto se puede aplicar en España?

Buenas Juan,

Esta regla sirve en todos los países. La diferencia entre unos y otros es que en países como España, el dinero que necesitarás aportar tú para tener una jubilación dorada es menor (en teoría).