¿Qué pensión me quedará en el futuro? ¿Cómo puedo calcular mi pensión de jubilación? Estas son dos preguntas muy habituales que tienen que ver con dos cuestiones relacionadas:

- El cálculo de la pensión pública

- El futuro del sistema nacional de pensiones y su estabilidad.

El primer elemento te dirá cuánto puedes cobrar de pensión según los cálculos actual y el segundo si ese cálculo se va a poder mantener. En otras palabras, si peligra o no el actual sistema de pensiones.

ÍNDICE

¿Cómo calcular la pensión de jubilación?

El cálculo de la jubilación es más sencillo de lo que la mayoría piensa y se basa en tres elementos: tu salario y cotizaciones a la Seguridad Social, el tiempo que has trabajado y cotizado y, por último, el momento en el que decidas jubilarte.

De la mezcla de estos tres elementos saldrá la cuantía de la pensión de jubilación. Ahora vamos a ver cómo funciona cada uno de ellos.

Salario y cotizaciones a la Seguridad Social

Tu salario determina la base reguladora de la pensión, que es el máximo que puedes cobrar como jubilado.

Se calcula tomando como referencia las últimas 300 cotizaciones a la Seguridad Social y dividiéndolas entre 350.

Las últimas 24 cotizaciones o salarios se toman según su valor nominal, pero las anteriores se actualizan al valor actual teniendo en cuenta el IPC.

El resultado de ese cálculo dará tu pensión máxima. Es lo que normalmente se conoce como el 100% de la pensión.

Como puedes ver, la base reguladora siempre será ligeramente inferior a tu salario. Es algo que debes tener en cuenta al calcular cuánto necesitas para jubilarte.

El tiempo que has trabajado y cotizado

El porcentaje de la base reguladora que cobrarás de pensión depende del tiempo que hayas cotizado. Es decir, de los años que has trabajado estando dado de alta en la Seguridad Social.

Este dato es muy importante. Para cobrar una pensión contributiva necesitas haber trabajado un mínimo de 15 años. Esa cifra te dará acceso a un 50% de la base reguladora.

A modo de ejemplo, si tu base reguladora es de 3.500€, percibirás una pensión de 1.750€.

A partir de ahí, cada mes cotizado adicional sumará un porcentaje más hasta llegar al 100% a los 36,5 años trabajados. Esta es la distribución de la pensión que te corresponde según los años trabajados:

Para que lo entiendas mejor, el siguiente cuadro resume el porcentaje de la pensión que te corresponde según el tiempo que hayas cotizado.

| Años Cotizados | Porcentaje de la Base Reguladora |

|---|---|

| 15 | 50% |

| 16 | 52.52% |

| 17 | 55.04% |

| 18 | 57.56% |

| 19 | 60.08% |

| 20 | 62.38% |

| 21 | 64.66% |

| 22 | 66.94% |

| 23 | 69.22% |

| 24 | 71.50% |

| 25 | 73.78% |

| 26 | 76.06% |

| 27 | 78.34% |

| 28 | 80.62% |

| 29 | 82.90% |

| 30 | 85.18% |

| 31 | 87.46% |

| 32 | 89.74% |

| 33 | 92.02% |

| 34 | 94.30% |

| 35 | 96.58% |

| 36 años y seis meses o más | 100% |

¿Qué pasa si no has cotizado durante 15 años? En ese caso no podrás optar a una pensión contributiva de la Seguridad. Lo que te quedaría ser pedir una pensión no contributiva, que es algo así como una pensión de último recurso para personas sin ingresos.

El principal requisito para cobrar una pensión no contributiva es que tus ingresos totales no superen los 7.250,60 €.

Cuándo decidas jubilarte

El último elemento para calcular tu pensión como jubilado es el momento en el que decidas dejar de trabajar.

En España existe una edad legal de jubilación, que marca cuándo te puedes jubilar y que depende del tiempo que hayas cotizado.

Así, la edad de jubilación ordinaria actualmente está fijada en los 66 años y 6 meses para quienes han trabajado durante menos de 38 años. Si tu carrera profesional supera esa duración, podrás jubilarte a los 65 años.

Esta edad va a ir aumentando hasta alcanzar los 67 años y 38,5 años cotizados en 2027.

| Periodos cotizados | Edad exigida | |

|---|---|---|

| 2024 | 38 o más años | 65 años |

| Menos de 38 años | 66 años y 6 meses | |

| 2025 | 38 años y 3 meses o más | 65 años |

| Menos de 38 años y 3 meses | 66 años y 8 meses | |

| 2026 | 38 años y 3 meses o más | 65 años |

| Menos de 38 años y 3 meses | 66 años y 10 meses | |

| A partir de 2027 | 38 años y 6 meses o más | 65 años |

| Menos de 38 años y 6 meses | 67 años |

🤔 ¿Y si quieres dejar de trabajar antes y cobrar tu pensión? La Seguridad Social contempla la jubilación anticipada voluntaria hasta dos años antes de la de edad legal de retiro y la no voluntaria hasta cuatro años antes.

Eso sí, adelantar la jubilación siempre implica perder una parte de la pensión pública. Con la jubilación anticipada se aplicarán una serie de coeficientes reductores según el tiempo que hayas trabajado y cuánto adelantes la jubilación. En rango va desde el 2,81% por jubilarte 1 mes antes de tiempo con más de 44, 5 años trabajados hasta el 21% si adelantas el retiro 2 años y has cotizado menos de 38,6 años. Aquí puedes consultar los coeficientes reductores completos.

Si creas un sistema para vivir de las rentas y te jubilas joven, es fácil que no tengas pensión pública, a no ser que firmes un convenio especial con la Seguridad Social que te permita seguir cotizando al sistema.

Como nunca está de más hacer el ejercicio de calcular tu pensión futura y queremos ponértelo fácil, aquí te dejamos el enlace al simulador de la pensión que ha creado la Seguridad Social.

El futuro del sistema público de pensiones ¿Es sostenible?

Ahora que ya sabes cómo se calcula tu pensión de jubilación, la siguiente pregunta que debes hacerte para saber tu pensión futura es si ese cálculo se podrá mantener en el tiempo. En otras palabras, si el actual sistema de pensiones es sostenible o puede peligrar.

🤷♂️ Uno de los hándicaps de la pensión pública es que no depende de ti, depende de decisiones políticas. Hasta ahora, todas han favorecido a los pensionistas, que son una bolsa importante de votos, pero si el sistema no da para más porque no hay dinero, la voluntad política por sí misma no podrá sostenerlo.

Para responder a la pregunta de si habrá pensión en el futuro debes entender cómo se pagan las pensiones en España y a qué riesgos se enfrenta el sistema actual. ¡Vamos a verlo!

Cómo funciona las pensiones en España

El sistema español de pensiones es lo que se conoce como un sistema de reparto.

Se basa en una premisa relativamente simple: que los trabajadores en activo que cotizan a la Seguridad Social sean capaces de sufragar las pensiones de quienes están jubilados con esas cotizaciones.

El supuesto es claro: las personas en activo pagan las pensiones de quienes están jubilados. Esto es lo que se conoce como un sistema de solidaridad intergeneracional porque una generación tiene que pagar con sus cotizaciones la pensión de la anterior y esperar que la siguiente pueda hacer lo mismo con la suya.

Sobre el papel, puede parecer un buen sistema, pero tiene varios puntos que ponen en riesgo su sostenibilidad.

Los tres motivos más importantes por los que la pensión pública del futuro corre peligro son los siguientes:

- La población envejece y crece el gasto en pensiones.

- Cada vez hacen falta más trabajadores para pagar las pensiones.

- La evolución del salario, que está estancado. Salarios más bajos deben pagar pensiones más altas (por lo menos, por ahora).

Estos riesgos hacen que haya estudios que cifran el colapso de la actual fórmula hacia 2050. Antes, en 2027, podría haber entrado ya en números rojos, según los datos de EFPA, la Asociación Española de Asesores Financieros.

Así es como afecta cada uno de estos riesgos al sistema y lo que se está haciendo para combatirlos.

La población envejece y crece el gasto en pensiones

La primera amenaza para el sistema de pensiones es la evolución demográfica.

España envejece y eso significa que en un futuro habrá más jubilados y menos trabajadores en activo para costear la pensión que debe cobrar. Solo hace falta ver la actual pirámide de población y cuál se espera que su evolución:

La ecuación de este punto es fácil: un mayor número de personas mayores implica más jubilados y un mayor gasto en pensiones.

La jubilación de la generación del baby boom va a suponer el primer gran reto. Los boomers ya están empezando a jubilarse y lo hacen, además, con pensiones que muchas veces son más altas que el salario modal del país. Es decir, que los salarios más repetidos.

Hacen falta más trabajadores para pagar las pensiones

A esto hay que añadir lo que se conoce como la tasa de sustitución de las pensiones, que mide el porcentaje del salario que se cobra en forma de pensión.

España y Grecia cuentan con una de las tasas más altas de la Unión Europea con un 80% —luego te explicaremos cómo se calcula—. Para que lo entiendas mejor, esto quiere decir que, al retirarte, cobrarás de media un 80% de tu salario o tus ingresos previos.

La cifra puede parecer positiva, pero tiene sus inconvenientes. Para sostener ese nivel harán falta más trabajadores que, por ejemplo, en Finlandia, donde tasa no, no llega al 60%. A más trabajadores en activo, mayores ingresos para la Seguridad Social y más opciones de mantener la cuantía de las pensiones públicas.

¿Y cuántos trabajadores harán falta? Según los cálculos del Ministerio de Inclusión, Seguridad Social y Migraciones, España necesitará entre 200.000 y 250.000 inmigrantes anuales solo para mantener el Estado del Bienestar.

Además, número de empleados es solo una de las variables de la ecuación. La más importante, sí, pero solo una de ellas.

Salarios más bajos y estancados

La otra variable tiene que ver con el salario de los trabajadores. Dado que las pensiones se sufragan con las aportaciones de los trabajadores, si el salario medio es alto, con menos empleos se pagarán más pensiones.

Cuanto más alto sea el sueldo de quienes trabajan, menos trabajadores activos harán falta para pagar la pensión de un jubilado, y viceversa.

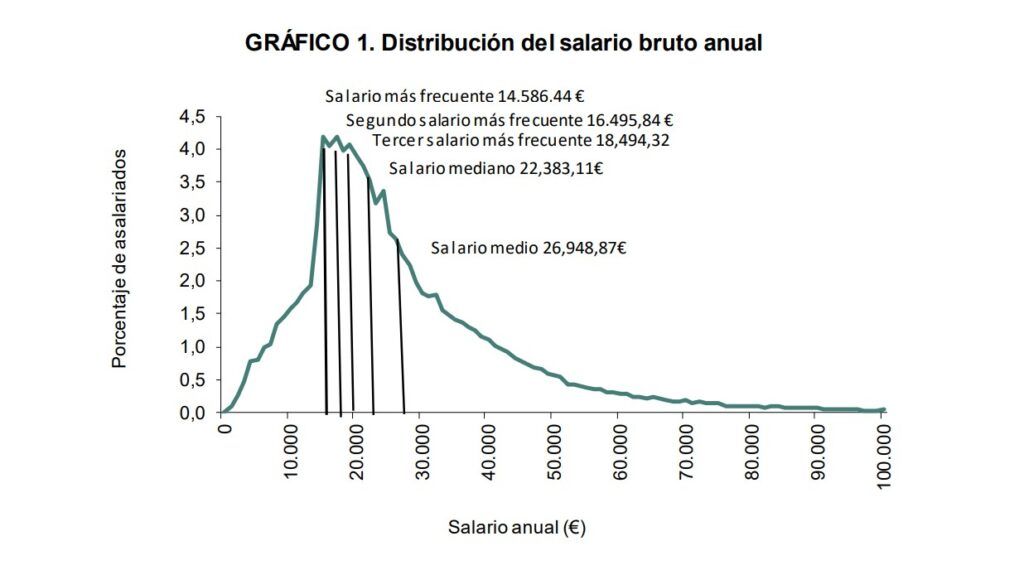

Los últimos datos del INE sitúan el salario medio en los 23.106,3 € en 2015, aunque el sueldo más repetido es de 16.500 €. En 2022 el salario medio es de 26.948 €, pero es que el salario más repetido es ya de 14.586,44 €.

Esta es la distribución.

Ahora mismo, un 28,3% del coste salarial de cada empleado va a parar a la Seguridad Social –la empresa paga el 23,6% y el trabajador el 4,7% restante.

Con esos parámetros, EFPA ya estimaba en 2015 que más tarde que temprano haya un momento en el que serían necesarios sueldos mucho más altos o contribuciones mayores, algo que no ha sucedido salvo si atendemos al salario medio.

De hecho, a día de hoy la pensión media de jubilación es de 1.441,5 € al mes o 20.181 € al año (son 14 pagas), muy por encima de cualquiera de los tres salarios más frecuentes.

En datos, solo 36,83% de las pensiones están por debajo del salario más repetido. El resto la superan con creces.

Para verlo más claro, esta ha sido la evolución del salario medio y de las pensiones, según este gráfico de 20Minutos.es

¿Qué pensión te quedará en el futuro?

Hacer previsiones concretas sobre la pensión que puedes esperar es complicado, pero a la vista de los datos hay una cosa que parece clara: si la situación no cambia en el aspecto demográfico, de generación de empleo o salarial, va a ser muy difícil que el sistema se sostenga.

Y el problema es que, estos tres elementos que no dependen directamente de ningún Gobierno concreto. Se pueden implementar medidas para fomentar la natalidad o la inmigración o tratar de mejorar los salarios e incluso de mejorar el empleo, pero son costosas y nunca está asegurado el éxito.

Por el contrario, hay tres elementos que sí dependen de cuestiones legislativas y en teoría podrían modificarse incluso de la noche a la mañana. Se trata de las cotizaciones a la Seguridad Social, de la cuantía de las pensiones y de la edad de jubilación.

Por ahí es por donde pueden llegar los cambios y en todos los casos afectarán a tu pensión o a lo que debes dar para conseguirla.

Cotizaciones a la Seguridad Social

El primero de los puntos es complicado de alterar por el rechazo de los empresarios y el hecho de que el coste laboral español ya es uno de los más altos de la Unión Europea.

Aumentar las cotizaciones por el lado de la empresa habrá que la economía pierda competitividad y es muy fácil que anime a otras formas de contratación como la de los falsos autónomos.

Aumentar las cotizaciones por el lado del trabajador hará que la renta de las familias caiga y con ella su poder adquisitivo, lo que tendría un impacto negativo en el consumo y la economía.

Sin embargo, ya se han llevado a cabo cambios en esta materia. En concreto, desde 2023 se está aplicando el Mecanismo de Equidad Intergeneracional o MEI, que supone una cotización adicional a la Seguridad Social a fondo perdido hasta 2050 para costear el incremento del gasto en pensiones por la jubilación de los boomers.

Esa cotización va a ir aumentando cada año desde el 0,7% actual (la mayoría lo paga el empresario) hasta alcanzar el 1,2% en 2029 y se mantendrá hasta 2050.

Cuando el Gobierno habla de cotización a fondo perdido, lo que quiere decir es que es un dinero que no servirá para que tu pensión sea mayor, como ocurre con las cotizaciones generales a la Seguridad Social. El MEI sirve única y exclusivamente para tapar el agujero estructural del sistema de pensiones por ser un sistema de reparto.

La cuantía de las pensiones

El segundo apartado sería una medida muy impopular que es difícil que se lleve a cabo: reducir las pensiones. Si cobramos menos al jubilarnos, hará falta menos dinero por parte de quienes están trabajando para sostener el sistema.

Voy a recordarlo, casi un 67% de las pensiones están por encima del salario más repetido en España.

La pregunta que hay que hacerse en este punto es ¿Qué Gobierno estará dispuesto a asumir el coste político de rebajar las pensiones públicas? Posiblemente ninguno.

De hecho, ese ha tomado el camino contrario, el de asegurar que las pensiones seguirán subiendo al ritmo de la inflación, algo que puede superar el aumento de los salarios.

Este puede ser el punto a abordar: que la cuantía no baje, pero tampoco suba con la inflación.

El problema es que la pirámide poblacional hace que cada vez haya más votantes jubilados y el partido político que implante esta medida es fácil que no vuelva jamás a gobernar.

La edad de jubilación

Si la recaudación no alcanza a pagar las pensiones, se puede seguir adelante, que el Estado asuma el déficit y ver hasta dónde se llega o ajustar la cuantía de la pensión.

La última reforma ha ido en esa dirección y es muy posible que se siga ahondando en esa línea. Esta modificación también ha afectado a la edad de jubilación, que ha pasado de los 65 años de 2013 a los 67 años que alcanzará en 2022 —el aumento es gradual—.

Otros países del entorno han seguido un camino similar porque es lo más fácil y menos doloroso de implementar. Así, no sería descabellado un nuevo ajuste hasta los 70 años.

Resulta imposible saber a ciencia cierta cómo serán las pensiones dentro de 25 años, pero si nada cambia es muy fácil que sean mucho menores que ahora.

Para no depender de tu pensión y tener una jubilación dorada, debes empezar a planificarte, ahorrar y poner tu dinero a trabajar, pero en los productos adecuados. En el curso gratuito te ayudamos a ponerte en marcha.

Vaya timo de artículo

Gracias por el mensaje. ¿Cómo crees que podríamos mejorarlo? ¿Qué te ha faltado?

Tengo casi 58 años. Llevo cotizado desde 1985 hasta el día de hoy 6/6/2021. De momento sigo trabajando y cotizando. La empresa ha planteado un ERTE, pero mucho me temo que vá a acabar en un ERE de suspensión.

Con mi edad, veo casi imposible encontrar trabajo y mucho menos de lo que he trabajado hasta ahora ( siempre en la misma profesión).¿ Como podría hacer una simulación ? Más o menos exacta de lo que me quedaría? Vivo en pareja y sin hijos. Teniendo en cuenta los 2 años de paro y el resto, de subsidio de mayores de 52 años. Agradecería respuesta, también por email.

Gracias de antemano

Un saludo

Buenas Fernanda,

El cálculo se complica un poco en este caso. La herramienta más precisa es la de la propia Seguridad Social, que es también la más complicada de gestionar. En tu caso, la pensión se vería doblemente afectada por dos motivos:

¿Cómo puedes hacer frente a es situación? Básicamente planificando desde ya mismo para ese futuro que puede tardar más o menos en llegar.

Para ello puedes:

Hola, todos estos números están muy bien. Yo soy matemático de profesión y llevo muchos años echando cuentas muy complicadas. Pero al final he visto que el problema es más sencillo de entender que todos esos números. Yo tengo casi 50 años ahora, para cuando me ‘toque jubilarme’ habrá más o menos los mismos jubilados que gente joven trabajando. Eso significa que cada trabajador tendrá que producir para mantenerse él, a sus hijos y a un jubilado, por lo menos, y eso sin contar la ‘mordida’ de la cosa pública. Podemos argumentar que para entonces la productividad será muy alta y que todo ‘encajará’. Pero mi conocimiento acumulado de la naturaleza humana (que no ha cambiado nada en los últimos 2000 años) me dice que si la tecnología permite productividad alta, mucha gente joven optará por trabajar poco para tener mejor calidad de vida y el sistema se vendrá abajo por completo … a no ser que obliguemos a la gente a trabajar, como se ha hecho durante la mayor parte de la Historia (esclavitud lo llaman). Yo mismo sólo trabajo 3 o 4 horas al día ahora, porque prefiero pasar tiempo con mi hijo a ser un ‘potentao’. Lo mio es una rareza, pero si sigue aumentando la productividad dejará de serlo. No veo solución al problema. Las inversiones financieras no arreglan nada porque son deuda, son promesas sustentadas por gente dispuesta a trabajar mucho. El día que eso cambie se va todo ATPC. Naturalmente que la civilización no va a desaparecer, pero van a suceder cosas ‘interesantes’, como ya ha sucedido muchas otras veces en la Historia. Yo, por mi parte, aprovecho lo que puedo ahora y espero poder seguir trabajando una o dos horas diarias hasta el último día para poder pagarme los gastos esenciales, porque lo que hay ahora es insostenible y está claro quienes lo vamos a pagar.

Salu2

Muy intetesante

Muchas gracias Josefa, nos encanta que te haya gustado el artículo.